Buletin informativ 18 12 2017

- VINE URGIA FISCALĂ: CEI CARE NU PLĂTESC TAXELE LA STAT, ATÂT COMPANIILE, CÂT ŞI PERSOANELE INDEPENDENTE, SUNT PASIBILE DE DOSAR PENAL ŞI PEDEAPSĂ CU ÎNCHISOARE

- REVOLUŢIA FISCALĂ A PSD: COMPANIILE PRIVATE AU PRIMIT O FEREASTRĂ PRIN CARE POT FACE RESTRUCTURĂRI FĂRĂ COSTURI SALARIALE

- ROMÂNIA A FOST UNA DINTRE ȚĂRILE UE CU CEA MAI RIDICATĂ RATĂ ANUALĂ A INFLAȚIEI, ÎN NOIEMBRIE

- VIDEO FLORIN JIANU, PREȘEDINTE CNIPMMR, LA PROFIT LIVE: FĂRĂ “OXIGEN” ÎN ECONOMIE

- DEFICITUL DE CONT CURENT LA 10 LUNI, IN CRESTERE CU 87% !

- INS: ROMANIA ARE 3,42 MILIOANE DE EXPLOATATII AGRICOLE, CU O MEDIE DE 3,65 HECTARE PER EXPLOATATIE

- DACIA ANUNŢĂ CĂ MAJOREAZĂ SALARIUL BRUT AL ANGAJAŢILOR PENTRU CA TRANSFERUL CONTRIBUŢIILOR SĂ NU LE AFECTEZE VENITUL. FORD AMENINTA MUNCITORII DE LA CRAIOVA CA DACA NU SEMNEAZA CONTRACTUL IMPUS DE EI, NU MAJOREAZA NIMIC

- TENSIUNE LA ADOPTAREA BUGETULUI ÎN PARLAMENT: AMENDAMENTUL CARE PREVEDEA CA 100% DIN IMPOZITUL PE VENIT SĂ MEARGĂ LA BUGETELE LOCALE A FOST RESPINS

- ANAF ANUNTA LA 11 LUNI INCASARI DE 196 MLD.LEI, CU 7% PESTE CELE DE ANUL TRECUT

- VITEZA CONEXIUNILOR LA INTERNET A CRESCUT CU MAI BINE DE 30% IN ULTIMUL AN. ROMANIA OCUPA LOCUL 5 LA CONEXIUNILE FIXE ȘI ESTE DEASUPRA MEDIEI GLOBALE DE VITEZA A CONEXIUNILOR MOBILE

- START-UP NATION: AU FOST EFECTUATE CĂTRE BENEFICIARI 23 DE PLĂȚI A CÂTE 200.000 DE LEI

- SPLIT TVA ȘI AMENINȚAREA ÎNCHISORII PENTRU NEPLATA CAS ȘI CASS AR PUTEA AFECTA GRAV AFACERILE MICI ȘI MIJLOCII

- SPLIT TVA: DE LA CE DATA VEI APLICA SISTEMUL DACA VEI INREGISTRA DATORII LA PLATA TVA IN 2018

- OBIECTIVELE SMART IN PROIECTE: CUM POȚI VERIFICA IN ORICE MOMENT DACA AFACEREA TA E PE DRUMUL CEL BUN

- ÎNSCRISURILE ELECTRONICE: CE CONDIȚII VOR TREBUI SĂ ÎNDEPLINEASCĂ PENTRU A PRODUCE EFECTE JURIDICE

- REUTERS: UE NU ESTE UN PARADIS AL NEUTRALITĂȚII INTERNETULUI

1. VINE URGIA FISCALĂ: CEI CARE NU PLĂTESC TAXELE LA STAT, ATÂT COMPANIILE, CÂT ŞI PERSOANELE INDEPENDENTE, SUNT PASIBILE DE DOSAR PENAL ŞI PEDEAPSĂ CU ÎNCHISOARE

Ministerul Finanţelor a publicat proiectul de hotărâre prin care cei care nu plătesc taxele la stat, atât companiile, cât şi persoanele fizice, începând de la impozitul pe salariu, CAS şi alte taxe, sunt pasibile de închisoare.

Finanţele motivează noile modificări prin necesitatea reformării sistemelor sociale publice din România în vederea creşterii gradului de colectare a veniturilor la bugetul asigurărilor sociale de stat şi de responsabilizare a angajatorilor în ceea ce priveşte plata la timp a contribuţiilor sociale obligatorii datorate atât de către aceştia, cât şi de către angajaţi.

”Fenomenul evaziunii fiscale reprezintă, din perspectiva efectelor pe care le generază, o temă de interes national întrucât este pusă în per funcţionare a statului prin lipsa resurselor necesare finanţării corespunzătoare a serviciilor publice, fiind afectat echilibrul bugetar prin generarea de deficite bugetare şi de costuri suplimentareaferente împrumuturilor publice, statul fiind împiedicat să aplice politici fiscale favorabile creşteriieconomice 4inclusiv măsuri de realizare fiscală, este afectat mediul concurenţial cu consecinţenegative asupra formării preţurilor şi implicit asupra bunei funcţionări a pieţei libere”, spun Finanţele în proiect.

Finanţele susţin că menţinerea situaţiei actuale reprezintă o vulnerabilitate pentru bugetul public, care a fost ”lipsit de resursele financiare necesare prin săvârşirea infracţiuniide reţinere şi nevărsare a impozitelor sau contribuţiilor cu reţinere la sursă”, dar şi pentru persoanele ord-spacing:="">care ar trebui să beneficieze de drepturile constituţionale cum ar fi dreptul la ocrotirea sănătăţii, dreptul la pensie, la ajutor pentru şomaj sau la alte forme de asigurări sociale.

În acest moment, companiile care nu plătesc aceste lucruri, nu sunt pasibile de închisoare, conform unei hotărâri a Curţii Constituţionale.

Vedeţi mai jos articolele proiectului de lege:

Sursa: Zf.ro

2. REVOLUŢIA FISCALĂ A PSD: COMPANIILE PRIVATE AU PRIMIT O FEREASTRĂ PRIN CARE POT FACE RESTRUCTURĂRI FĂRĂ COSTURI SALARIALE

Gabriel Sincu: Există trei posibile soluţii pentru a nu afecta venitul net al angajatului: acordarea unor bonusuri, mărirea salariului brut pe o perioadă determinată sau mărirea salariului brut pe periaodă nedeterminată. Pentru aceasta din urmă, doar 10% din companii şi-au anunţat intenţia de o pune în aplicare.

♦ Gabriel Sincu, EY: Companiile pot majora salariile preferenţial, iar unii angajaţi să aleagă între a pleca sau a avea salarii semnificativ diminuate.

Măsura fiscală de transfer al contribuţiilor sociale de la angajator la angajat le permite companiilor să scape mai uşor de unii angajaţi, fără ca acestea să depună un efort semnificativ.

„Ordonanţa lasă o portiţă pentru angajatorii care aveau nişte probleme cu nişte angajaţi, să poată să scape de ei mult mai uşor. Poate să se întâmple şi treaba asta şi să se majoreze salariul preferenţial, de exemplu. Respectivul angajat este pus în faţa faptului împlinit: poate să aleagă să rămână cu salariul semnificativ diminuat sau să plece de bunăvoie“, a spus Gabriel Sincu, director de taxe la firma de audit şi consultanţă EY, în cadrul emisiunii online de business ZF Live. În prezent, legislaţia muncii face destul de dificilă concedierea unui angajat, iar companiile care vor să „scape“ de angajaţii neperformanţi trebuie să aducă foarte multe dovezi în acest sens în cazul în care se ajunge în instanţă (pentru că instanţele dau dreptate, de cele mai multe ori, angajaţilor).

Mai mult decât atât, unele companii folosesc deja în negocierile cu sindicatele această „ameninţare“ de a nu mări salariile brute ale angajaţilor din 2018, astfel încât veniturile nete ale angajaţilor să rămână neschimbate. De exemplu, producătorul auto Ford, care are 4.200 de angajaţi la Craiova, vrea să mărească salariile brute ale salariaţilor începând cu 2018 numai dacă aceştia sunt de acord ca sindicatul şi compania să semneze un contract colectiv de muncă valabil pe o durată de doi ani şi să se reducă unele sporuri.

În ceea ce priveşte deciziile luate de companii cu privire la veniturile salariaţilor din 2018 - având în vedere că salariile brute trebuie majorate cu 17 - 22% pentru ca angajaţii să aibă acelaşi nivel net, Gabriel Sincu spune că majoritatea firmelor caută soluţii de compromis.

Sursa: Zf.ro

3. ROMÂNIA A FOST UNA DINTRE ȚĂRILE UE CU CEA MAI RIDICATĂ RATĂ ANUALĂ A INFLAȚIEI, ÎN NOIEMBRIE

Rata anuală a inflației în Uniunea Europeană (UE) a crescut ușor în noiembrie, comparativ cu luna octombrie, de la 1,7% până la 1,8%, cele mai mari creșteri de prețuri fiind înregistrate în Estonia (4,5%), Lituania (4,2%), Marea Britanie (3,1%), Letonia (2,7%) și România, 2,6%, arată datele publicate, luni, de Eurostat.

Comparativ cu situația din luna octombrie 2017, rata anuală a inflației a scăzut în patru state membre, a rămas stabilă în nouă țări și a crescut în 15 țări membre, inclusiv în România, de la 2% până la 2,6%, scrie Agerpres.

În zona euro, rata anuală a inflației a crescut ușor în luna noiembrie până la 1,5%, de la 1,4% în luna octombrie. Cel mai semnificativ impact asupra creșterii anuale a prețurilor în zona euro l-au avut combustibilii pentru transport (0,21 puncte procentuale), combustibilul pentru încălzire (0,07 punct procentuale) și prețurile la lapte, brânză și ouă (0,05 puncte procentuale). De cealaltă parte, cel mai semnificativ impact negativ asupra inflației a venit de la serviciile de telecomunicații (minus 0,11 puncte procentuale) și articole de îmbrăcăminte (minus 0,07 puncte procentuale).

În ceea ce privește România, datele publicate anterior de Institutul Național de Statistică (INS) arată că prețurile de consum au continuat să crească în luna noiembrie a acestui an, rata anuală a inflației urcând la 3,23%, de la 2,6% în octombrie.

Sursa: Profit.ro

4. VIDEO FLORIN JIANU, PREȘEDINTE CNIPMMR, LA PROFIT LIVE: FĂRĂ “OXIGEN” ÎN ECONOMIE

Bugetul de stat pe 2018 nu aduce oxigen în economie; investițiile sunt “oxigenul” de care are nevoie economia și tocmai la acest capitol bugetul este deficitar, susține la Profit Live președintele CNIPMMR, Florin Jianu.

Sursa: Profit.ro

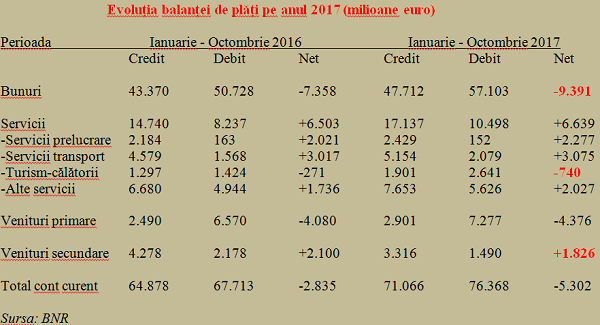

5. DEFICITUL DE CONT CURENT LA 10 LUNI, IN CRESTERE CU 87% !

Contul curent al balanței de plăți a înregistrat pe primele zece luni ale anului în curs un deficit de 5.302 milioane euro, rezultat cu 87% mai mare decât cel înregistrat în aceeaşi perioadă din 2016. Minusul înregistrat pe partea de bunuri a crescut cu aproape 28% şi a ajuns la 9,4 miliarde de euro, în timp ce plusul adus de segmentul de servicii s-a majorat cu doar două procente, pe fondul unei creşteri semnificative a deficitului rezultat din turism (+173%!)

Deficitul rezultat din schimbul de produse cu partenerii externi a urcat până la 5,2% din PIB-ul estimat pentru anul în curs. În balanţa de plăţi ( datele nu sunt compatibile cu cele ale INS, deoarece BNR ajustează datele pentru asigurarea principiului „schimbului de proprietate economică”) România a trecut pragul de o jumătate de procent din PIB pe lună minus din comerţul exterior cu bunuri.

Pe celelalte două mari componente ale balanţei de plăţi, alte două evoluţii care ne pun probleme. Deficitul consemnat de veniturile primare (din muncă, din investiţii directe, de portofoliu şi alte investiţii, şi alte venituri primare precum impozite sau subvenţii) s-a majorat cu peste şapte procente faţă de aceeaşi perioadă a anului trecut.

Totodată, pe zona de venituri secundare, unde regăsim sumele transferate de cei care lucrează în străinătate, soldul pozitiv a scăzut cu 13%. S-au diminuat puternic atât sumele trimise în ţară ( -22,5%, de la circa 4,3 miliarde euro până la 3,3 miliarde euro) cât şi cele trimise din România câtre exterior ( -31,5%, de la 2,2 miliarde euro până la 1,5 miliarde euro).

Cea mai mare sumă adusă în contul curent de servicii a provenit în continuare din transporturi (+3.075 milioane de euro net). A doua cea mai mare contribuţie pozitivă la balanţa de plăţi a fost adusă de serviciile de prelucrare a bunurilor aflate în proprietatea terţilor (+2.277 milioane euro), sumă importantă pentru susţinerea balanţei de plăţi.

Veniturile secundare, unde figurează banii trimişi acasă de „căpşunari”, mai apar în prezent de-abia pe locul al patrulea în expresie netă, fiind sub cele consemnate pe partea de „alte servicii” ( +1.826 milioane euro faţă de 2.027 milioane euro).

De reţinut, pe fondul unor fluxuri cu mult mai mari în ambele sensuri, avansul important al soldulului negativ din turism, de la -271 milioane euro pe primele zece luni din 2016 la nu mai puţin de -740 milioane euro în aceeaşi perioadă din 2017.

Investiţiile străine, uşor peste cele din 2016

Tendinţă îngrijorătoare pentru interesul de care se bucură moneda naţională, soldul depozitelor pe termen lung ale nerezidenților s-a diminuat cu peste 15% în primele zece luni din 2017 (de la 3,64 milioane euro la 3,08 milioane euro). Plățile aferente acestor depozite au însumat 1,2 milliarde de euro iar trendul este de creştere tot mai susţinută.

Investițiile directe ale nerezidenților au crescut destul de substanţial pe parcursul lunii octombrie şi au ajuns la valori cu 18% peste cele de anul trecut (4.098 milioane euro faţă de 3.482 milioane euro). Participaţiile la capital (inclusiv profitul reinvestit) s-au ridicat la 3.439 milioane euro, în timp ce creditele intragrup au crescut cu circa o jumătate de milliard de euro în octombrie, până la 659 milioane euro.

Pe această cale, majorarea datoriei externe totală faţă de nivelul consemnat la sfârşitul lui 2016 a crescut de la 0,3% la finele primelor trei trimestre până la 1,5% (adică de cinci ori într-o lună!) şi a consemnat valoarea de 94.301 milioane euro. Plățile aferente datoriei externe pe primele zece luni din acest an au însumat peste 57 miliarde euro.

Rata serviciului datoriei externe pe termen mediu și lung, a fost de 22,0% în ianuarie-octombrie 2017, mult sub nivelul de 30% consemnat în anul 2016. Gradul de acoperire a importurilor de bunuri și servicii s-a menţinut clar sub limita teoretic recomandabilă de 6 luni (5,6 luni), mult sub cele 6,3 luni consemnate la finele anului trecut.

Obligațiile de plată către exterior asumate pe termen scurt au evitat ( pentru moment) pragul de 25 miliarde de euro spre care se îndreptau de la începutul anului şi s-au oprit la 24,74 miliarde euro. Dar gradul de acoperire a datoriei externe pe termen scurt cu rezervele valutare ale BNR ( recomandat a fi la peste 100%) a scăzut el înapoi la 88,5%, valoare deja sensibil sub cea de 90,5% consemnată la finele lui 2016.

Sursa: CursdeGuvernare.ro

6. INS: ROMANIA ARE 3,42 MILIOANE DE EXPLOATATII AGRICOLE, CU O MEDIE DE 3,65 HECTARE PER EXPLOATATIE

În anul 2016 numărul exploataţiilor agricole a fost de 3,42 milioane, mai mic cu 5,7% faţă de cel înregistrat la Ancheta Structurală în Agricultură 2013, şi respectiv cu 11,3% faţă de Recensământul General Agricol 2010, arată datele centralizate de Institutul Naţional de Statistică - INS.

„Numărul exploataţiilor agricole fără personalitate juridică a fost de 3,39 milioane, cu 5,7% mai mic decât în anul 2013. Numărul exploataţiilor agricole cu personalitate juridică a fost de 26.000, cu 6,4% mai mic decât în anul 2013”, se artă într-un comunicat al INS.

Suprafaţa agricolă utilizată a exploataţiilor agricole a fost mai mică cu 4,2% faţă de cea înregistrată la Ancheta Structurală în Agricultură 2013, şi respectiv cu 6% faţă de Recensământul General Agricol 2010. De asemenea, suprafaţa agricolă utilizată care a revenit în medie, în anul 2016, pe o exploataţie agricolă a fost de 3,65 ha, comparativ cu 3,60 ha în anul 2013.

Pe categorii de exploataţii agricole:

- suprafaţa agricolă utilizată ce a revenit în medie pe o exploataţie agricolă fără personalitate juridică a fost de 2,04 ha, comparativ cu 2,02 ha în anul 2013

- suprafaţa agricolă utilizată ce a revenit în medie pe o exploataţie agricolă cu personalitate juridică a fost de 213,64 ha, comparativ cu 207,49 ha în anul 2013.

Potrivit INS, numărul exploataţiilor agricole cu suprafaţă agricolă utilizată mai mică de 1 ha este în scădere. „Numărul exploataţiilor agricole de foarte mici dimensiuni, care au utilizat o suprafaţă agricolă de până la 1 hectar, s-a diminuat în anul 2016 faţă de anul 2013 cu 173.000 de exploataţii agricole, respectiv cu 8,9%. La scăderea numărului de exploataţii agricole de foarte mici dimensiuni a contribuit numărul celor care au utilizat o suprafaţă agricolă mai mică de 0,3 ha, acestea deţinând o pondere de circa 27% din totalul exploataţiilor agricole cu suprafaţă agricolă utilizată”, arată datele INS.

Pe clase de mărime, în anul 2016, structura exploataţiilor agricole a fost diferită din punct de vedere al numărului acestora, comparativ cu structura din punct de vedere a suprafeţei agricole utilizate.

Astfel, potrivit INS:

- exploataţiile agricole sub 1 ha, deşi au reprezentat 53% din numărul total, au utilizat numai 5,1% din suprafaţa agricolă utilizată;

- exploataţiile agricole cu dimensiuni între 1 şi 5 ha au avut ponderi mai apropiate atât ca număr, cât şi ca suprafaţă - 38,6% din numărul total şi 23,6% din suprafaţa agricolă utilizată;

- exploataţiile agricole de dimensiuni mari, peste 50 ha, au avut o pondere foarte mică (0,5%) în ceea ce priveşte numărul acestora, dar au deţinut 51,1% din suprafaţa agricolă utilizată.

Datele INS mai arată că peste 61% din suprafaţa agricolă utilizată se află în proprietatea celor care o utilizează. „În anul 2016, din punct de vedere al modului de deţinere a suprafeţei agricole utilizate, suprafeţele în proprietate, incluzând şi terenul comun (61,4%) şi cele luate în arendă (28,7%), au înregistrat cele mai importante ponderi, fără schimbări semnificative faţă de anul 2013. În anul 2016, suprafaţa agricolă utilizată aflată în proprietatea exploataţiilor agricole fără personalitate juridică a reprezentat 42,5% din întreaga suprafaţă agricolă utilizată, în timp ce la exploataţiile agricole cu personalitate juridică aceasta a reprezentat 18,9%.

Din datele prezentate de INS mai reiese că atât numărul de exploataţii agricole cu suprafaţă agricolă utilizată, cât şi suprafaţa agricolă utilizată sunt distribuite în conformitate cu specificul zonei. „Ca regiuni de dezvoltare, pe primele locuri din punctul de vedere al numărului exploataţiilor agricole s-au situat regiunile Nord-Est şi Sud-Muntenia, cu 21,2% şi respectiv 20%. Iar din punctul de vedere al suprafeţei agricole utilizate s-au remarcat regiunile Sud-Muntenia (16,9%) şi Sud-Est (16,5%)”, a mai comunicat INS.

În anul 2016, efectivele de bovine şi porcine au scăzut cu 4,5%, respectiv cu 2,2%, iar cele de ovine şi caprine au crescut cu 1,8%, respectiv cu 3,6% faţă de cele înregistrate în anul 2013.

Din datele prezentate de INS se pot semnala următoarele aspecte:

- s-a constatat o concentrare a efectivelor de bovine în regiunile de dezvoltare Nord-Est (25,4%), Nord-Vest (18,1%) şi Centru (17,7%);

- la efectivele de porcine, s-au evidenţiat regiunile de dezvoltare Vest (21%), Sud-Est (16,6%) şi Sud-Muntenia (16,5%), cu cele mai mari efective;

- efectivele de ovine au fost preponderente în regiunile de dezvoltare Centru (21%), Nord-Vest (18,9%), şi Vest (16%).

INS a mai comunicat că volumul de muncă în exploataţiile agricole, exprimat în unităţi anuale de muncă (UAM), în anul 2016, a înregistrat o scădere faţă de cel înregistrat la Ancheta Structurală în Agricultură 2013. „În anul 2016, volumul de muncă înregistrat la exploataţiile agricole fără personalitate juridică a fost de 1,42 milioane de UAM, iar în cadrul exploataţiilor agricole cu personalitate juridică a fost de 58.000 de UAM”, arată datele INS.

Comparativ cu datele anului 2013, volumul de muncă înregistrat în anul 2016 a scăzut cu 5,4% în cazul exploataţiilor agricole fără personalitate juridică şi cu 17,5% în cazul exploataţiilor agricole cu personalitate juridică.

INS precizează că datele detaliate cu privire la utilizarea terenurilor, efectivele de animale, irigaţii, aspecte privind agricultura ecologică şi dezvoltarea rurală, persoane care au desfăşurat activităţi agricole etc. se vor publica în două volume editate şi tipărite la Institutul Naţional de Statistică, până la sfârşitul lunii decembrie 2017, astfel: Volumul I „Ancheta Structurală în Agricultură 2016 - Date generale la nivel naţional” şi Volumul II „Ancheta Structurală în Agricultură 2016 - Date pe macroregiuni, regiuni de dezvoltare şi judeţe”. Fiecare volum va fi însoţit de un CD.

Sursa: Zf.ro

7. DACIA ANUNŢĂ CĂ MAJOREAZĂ SALARIUL BRUT AL ANGAJAŢILOR PENTRU CA TRANSFERUL CONTRIBUŢIILOR SĂ NU LE AFECTEZE VENITUL. FORD AMENINTA MUNCITORII DE LA CRAIOVA CA DACA NU SEMNEAZA CONTRACTUL IMPUS DE EI, NU MAJOREAZA NIMIC

Cei doi mari producători auto au dus discuţii intense cu sindicatele muncitorilor, motiv pentru care Automobile Dacia a stabilit că va majora salariul brut al angajaţilor pentru ca aceştia să nu aibă veniturile micşorate de la 1 ianuarie. De partea cealaltă, americanii de la Ford se folosesc de acest lucru pentru a pune presiune pe muncitori în a accepta un contract colectiv de muncă decis de conducere. „Urmare a aplicării Ordonanţelor de Urgenţă Nr.79/2017 şi Nr.82/2017 referitoare la transferul obligaţiilor sociale, Automobile Dacia a finalizat negocierile cu sindicatul în 15 decembrie.Acordul care a fost semnat împreună cu sindicatul prevede acordarea unei sume compensatorii de 20% astfel încât salariul net să rămână la acelaşi nivel. Măsura va fi pusă în practică începând cu 1 ianuarie 2018”, au declarat oficialii Dacia. Oficialii producătorului auto Ford, companie cu 4.200 de angajaţi la Craiova, vor să mărească salariile brute ale salariaţilor începând cu 2018 numai dacă aceştia sunt de acord ca sindicatul şi companie să semneze un contract colectiv de muncă valabil pe o durată de doi ani, şi nu de un an, aşa cum este cutuma. Până pe 20 decembrie 2017, toţi angajatorii trebuie să iniţieze procedura de negociere cu sindicatele/ reprezentanţii salariaţilor pentru a lua o decizie privind efectul “revoluţiei fiscale” care transferă contribuţiile sociale de la angajator la angajat. Pentru ca salariaţii să rămână în 2018 cu acelaşi nivel salarial net din 2017, companiile trebuie să majoreze salariile brute cu valori cuprinse între 17 şi 22%, spun consultanţii. În caz contrar, veniturile nete ale angajaţilor vor scădea.

Sursa> Zf.ro

8. TENSIUNE LA ADOPTAREA BUGETULUI ÎN PARLAMENT: AMENDAMENTUL CARE PREVEDEA CA 100% DIN IMPOZITUL PE VENIT SĂ MEARGĂ LA BUGETELE LOCALE A FOST RESPINS

Plenul reunit al Parlamentului a respins, luni, amendamentul adoptat de Comisiile de buget care prevedea creşterea de la 71,5% la 100% a cotelor defalcate din impozitul pe venit care se transferă către bugetele locale, pentru a compensa diminuarea cotei din impozitul pe venit de la 16% la 10%.

Ministrul Finanţelor Publice, Ionuţ Mişa, a declarat,vineri, că există riscul depăşirii deficitului bugetar, ca urmare a amendamentului adoptat de Comisiile de buget, care prevede creşterea de la 71,5% la 100% a cotelor defalcate din impozitul pe venit care se transferă către bugetele locale.

"În anul 2018, prin derogare de la prevederile art.32 şi art.33 din Legea nr.273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare, impozitul pe venit, cu excepţia impozitului din venituri de pensii, estimat a fi încasat la bugetul de stat se repartizează la nivelul fiecărei UAT, astfel: 18% la bugetul local al judeţului; 66,8% la bugetele locale ale comunelor, oraşelor şi municipiilor pe al căror teritoriu îşi desfăşoară activitatea plătitorii de impozit pe venit şi 15,2% într-un cont distinct, deschis pe seama direcţiei generale regionale a finanţelor publice/administraţiei judeţene a finanţelor publice, la trezoreria municipiului reşedinţă de judeţ", potrivit amendamentului propus de UDMR şi votat de comisiile reunite de buget.

Amendamentul care a fost respins în plenul Parlamentului a fost depus de UDMR şi susţinut de partidele din opoziţie.

Sursa: Zf.ro

9. ANAF ANUNTA LA 11 LUNI INCASARI DE 196 MLD.LEI, CU 7% PESTE CELE DE ANUL TRECUT

Totalul veniturilor colectate de ANAF în primele 11 luni ale anului s-au cifrat la 196,58 mld. lei, cu 7% (12,8 mld.lei) peste nivelul din perioada similar a anului trecut, când încasările se ridicau la 183 miliarde lei, a anunţat luni instituţia.

Suma reprezintă un grad de realizare de 100% a programului de colectare stabilit prin legile bugetare anuale.

În ceea ce priveşte obligaţiile fiscale declarate, în perioada ianuarie-noiembrie s-a declarat un volum total de 199 mld. lei faţă de 186 mld. lei în perioada similara a anului trecut, o creştere de 12,99 mld. lei (6,99%).

De asemenea, în privinţa estimărilor legate de colectare a veniturilor bugetare pentru întreg anul 2017, din analiza potentialului de colectare până la finele anului, ANAF prevede un volum total al veniturilor corespunzător celui prevăzut în legile bugetare anuale, asa cum au fost rectificate în luna noiembrie, respectiv de 214 mld. Lei.

Veniturile totale estimate pentru 2017 sunt cu 7,4% peste sumele colectate în 2016 (199 mld. lei), respectiv un plus de venituri de circa 14,81 mld. lei.

Sursa: Zf.ro

10. VITEZA CONEXIUNILOR LA INTERNET A CRESCUT CU MAI BINE DE 30% IN ULTIMUL AN. ROMANIA OCUPA LOCUL 5 LA CONEXIUNILE FIXE ȘI ESTE DEASUPRA MEDIEI GLOBALE DE VITEZA A CONEXIUNILOR MOBILE

Viteza globală a conexiunilor la internet, incluzând aici atât internetul fix, cât și cel mobil, a crescut cu mai mult de 30 de procente în perioada noiembrie 2016 – noiembrie 2017.

Studiul realizat de Ookla, compania care deține site-ul speedtest.net, cel mai folosit serviciu de testare a conexiunilor la internet, a dat publicității ceea ce numește stadiul evoluției internetului în ultimul an.

În luna noiembrie, viteze medie de download la nivel global a fost de 40,11 Mbps, indicând o creștere cu 31,6% față de noiembrie 2016. În ceea ce privește conexiunile mobile, viteze de download a ajuns la 20,28 Mbps, cu o creștere în ultimele 12 luni de 30,1%.

Informaţiile publicate de Profit.ro pot fi preluate doar în limita a 500 de caractere şi cu citarea sursei cu link activ. Orice abatere de la această regulă constituie o încălcare a Legii 8/1996 privind dreptul de autor.

Citește mai mult pe: Profit.ro

11. START-UP NATION: AU FOST EFECTUATE CĂTRE BENEFICIARI 23 DE PLĂȚI A CÂTE 200.000 DE LEI

În acest an au fost efectuate către beneficiari doar 23 de plăți a câte 200.000, în cadrul programului Start-Up Nation, iar restul, până la 600 milioane lei, sunt în conturile de tranzit ale instituțiilor partenere, au declarat vineri reprezentanții Ministerului pentru Mediul de Afaceri, în cadrul dezbaterilor comisiilor reunite de buget-finanțe. Această situație încarcă artificial deficitul la credite bugetare în acest an, a spus vineri senatorul PSD Eugen Orlando Teodorovici, în cadrul dezbaterilor.

Programul Start-Up Nation are, în acest an, o finanțare de 1,71 miliarde lei, care asigură, în temeiul legii, suportul activității a 10.000 de noi firme înființate după 31 ianuarie 2017. O nouă sesiune a programului ar urma să aibă loc anul viitor, scrie News.ro.

În cadrul programului au fost efectuate în acest an doar 23 de plăți a câte 200.000 de lei, potrivit reprezentanților ministerului. Pentru acest an, beneficiarii ar fi trebui să primească 600 milioane lei, a precizat Teodorovici.

Citește mai mult pe: Profit.ro

12. SPLIT TVA ȘI AMENINȚAREA ÎNCHISORII PENTRU NEPLATA CAS ȘI CASS AR PUTEA AFECTA GRAV AFACERILE MICI ȘI MIJLOCII

Până în prezent, afacerile mici și mijlocii și-au finanțat necesarul de lichiditate până la încasarea unor facturi emise prin amânarea la plată a TVA-ului și, uneori, a contribuțiilor sociale, asumându-și prin această măsură plata unor penalități de întârziere. De asemenea, Fiscul dispunea, într-un termen relativ scurt, măsura popririi conturilor bancare, pentru încasarea creanțelor fiscale. Această măsură s-a dovedit a fi, pentru o perioadă destul de îndelungată, o soluție de finanțare a necesarului de lichiditate pe termen scurt, însă niciuna dintre aceste măsuri nu va mai fi posibilă de la anul.

Neplata la stat a contribuțiilor sociale va însemna evaziune fiscală

Începând cu 1 ianuarie 2018, reținerea la sursă și neplata la bugetul de stat a contribuțiilor sociale pentru pensii (CAS) și sănătate (CASS) aferente salariilor încasate de angajați va fi incriminată drept faptă de evaziune fiscală, cu scopul de a crește gradul de încasare a creanțelor bugetare. Mai mult, angajatorii (în speță administratorii firmelor) riscă pedepse cu închisoarea de la unu la șase ani. Pentru moment, această măsură este cuprinsă într-un proiect de ordonanță de urgență lansat recent în dezbatere publică de către Ministerul Finanțelor Publice și care va modifica Legea evaziunii fiscale.

În cazul unui salariat plătit de la 1 ianuarie 2018 cu salariul minim pe economie, respectiv 1.900 de lei brut, contribuțiile sociale cu reținere la sursă (CAS și CASS) vor reprezenta aproximativ 740 de lei, adică 64% din salariul net. De la anul, neplata acestor bani la bugetul de stat într-un termen de 30 de zile de la scadență va fi incriminată drept faptă de evaziune fiscală.

Implementarea split TVA va conduce la o pierdere de lichiditate

Totodată, ordonanța split TVA, ce a fost aprobată recent de Parlament și trimisă spre promulgare președintelui țării, prevede faptul că firmele cu datorii la plata TVA mai mari de un anumit plafon vor fi obligate să aplice sistemul split TVA, imediat ce scadența acestor datorii depășește 30 de zile.

Plafonul stabilit în cazul microîntreprinderilor, al întreprinderilor mici și al persoanelor fizice care desfășoară activități economice este deosebit de redus, de doar 5.000 de lei. Prin urmare, acei contribuabili care vor înregistra obligații scadente la plata TVA mai mai de acest plafon vor trece în mod obligatoriu la aplicarea sistemului split TVA.

Implementarea sistemului split TVA va conduce, în mod automat, la o pierdere semnificativă de lichiditate în cazul companiilor care prestează servicii, însă nici în cazul firmelor din alte ramuri economice sistemul nu este cu mult mai blând.

Prin urmare, tranziția la prevederile sistemului de split TVA va însemna o pierdere de lichiditate de până la 19% din cifra de afaceri.

Posibile efecte asupra întreprinderilor

Analizând cumulat efectele celor două măsuri ce vor intra în vigoare peste mai puțin de două săptămâni, putem trage următoarele concluzii:

- firmele vor fi mult mai disciplinate cu plata contribuțiilor sociale către bugetul de stat, cea ce este, fără îndoială, un lucru bun. Totuși, dacă firma nu va avea resursele financiare necesare, va lua decizia de a amâna plata facturilor fiscale scadente emise de furnizori, transferând, în acest fel, problema de lichiditate mai departe în lanțul economic;

- banii încasați în contul de TVA nu vor putea fi utilizați decât pentru plata TVA-ului aferent facturilor emise de furnizori sau pentru plata către buget a acestei taxe. Prin urmare, societatea nu se va mai putea folosi de acești bani pentru a-și acoperi, pentru perioade scurte de timp, nevoia de lichiditate. Acest fapt va duce, de asemenea, la amânarea plăților către furnizori, transferând problema de lichiditate partenerilor de afaceri.

Corelate, cele două măsuri economice ce se vor aplica de la 1 ianuarie au un impact major asupra firmelor mici și mijlocii. Dacă aplicarea sistemului de split TVA aduce o pierdere de lichiditate de până la 19%, reincriminarea ca faptă de evaziune fiscală a neplății la termen a contribuțiilor sociale reținute la sursă poate reprezenta până la 64% din valoarea salariiilor nete.

În cazul în care firmele nu se vor pregăti din timp pentru a face față acestor schimbări, aplicarea simultană a celor două măsuri poate însemna intrarea în incapacitate de plată și falimentul a numeroase afaceri mici și mijlocii.

Atenție: cele două proiecte de acte normative nu se aplică însă. În timp ce ordonanța privind split TVA a fost transmisă președintelui pentru promulgare, modificările la Legea evaziunii fiscale sunt abia lansate în dezbatere publică.

Sursa: AvocatNet.ro

13. SPLIT TVA: DE LA CE DATA VEI APLICA SISTEMUL DACA VEI INREGISTRA DATORII LA PLATA TVA IN 2018

Din 2018, sistemul split TVA va fi obligatoriu doar pentru firmele în insolvență și cele care înregistrează datorii la plata TVA, peste un anumit plafon. Astfel, firmele care vor înregistra datorii la plata TVA începând cu anul viitor vor aplica mecanismul plății defalcate a TVA de la data de 1 a celei de-a doua luni următoare celei în care termenul de 60 de zile lucrătoare de la scadență a fost îndeplinit. Pentru a înțelege mai bine ce înseamnă asta, am exemplificat în cele ce urmează.

în forma trimisă pentru promulgare președintelui Iohannis, sistemul split TVA urmează să fie aplicat obligatoriu doar de către firmele în insolvență și cele care înregistrează datorii la plata TVA, peste un anumit plafon (la finele anului 2017 și apoi începând din ianuarie 2018), așa cum am explicat aici.

Așa se face că operatorii economici ce vor înregistra datorii mai mari decât respectivele plafoane la 31 decembrie 2017 și nu vor achita TVA scadentă până la 31 ianuarie 2018 vor aplica sistemul split TVA începând cu 1 martie 2018.

Contribuabilii ce nu aplică sistemul, dar care vor înregistra datorii la plata TVA pe parcursul anului viitor, vor avea la dispoziție 60 de zile lucătoare de la scadență pentru a achita TVA restantă. Dacă nu vor efectua plata nici în această perioadă de grație, vor fi înregistrate în sistem începând cu data de 1 a celei de-a doua luni următoare celei în care s-a împlinit termenul de 60 de zile lucrătoare de la scadență.

Concret, să luăm exemplul TVA-ului aferent lunii martie 2018, care va avea scadența la 25 aprilie 2018. Dacă acesta nu va fi achitat până cel târziu la 23 iulie 2018, atunci când s-ar împlini termenul de 60 de zile lucrătoare de la scadență, iar suma suma datorată va depăși plafoanele stabilit prin actul normativ, contribuabilul va aplica sistemul split TVA începând cu 1 septembrie 2018, adică la data de 1 celei de-a doua luni următoare celei în care termenul de 60 de zile lucrătoare de la scadență s-a împlinit.

Notă: În calculul celor 60 de zile lucrătoare am ținut cont și de zilele libere legale ce vor fi în acel interval, respectiv 1 mai (Ziua Muncii), 28 mai (a doua zi de Rusalii) și 1 iunie (Ziua Copilului).

Plafoanele de îndatorare de la care se va aplica split TVA

Potrivit proiectului de lege pentru aprobarea Ordonanței split TVA, care așteaptă semnătura președintelui țării, mecanismul plății defalcate va fi obligatoriu pentru firmele care:

- la finele anului 2017 au datorii la plata TVA mai mari de 15.000 de lei (firme mari), 10.000 de lei (firme medii), 5.000 de lei (firme mici și persoane fizice), dacă acestea nu sunt achitate în ianuarie 2018;

- începând de la 1 ianuarie 2018 au datorii la plata TVA mai vechi de 60 de zile de la scadență mai mari de 15.000, 10.000, respectiv 5.000 de lei;

- se află sub incidența legislației insolvenței.

În ceea ce privește firmele aflate sub incidența legislației insolvenței la final de 2017, acestea vor intra în sfera de aplicare a mecanismului plății defalcate a TVA la 1 martie 2018. Totodată, persoanele impozabile înregistrate în scopuri de TVA ce vor intra în sfera legislației privind insolvența pe parcursul lui 2018 vor aplica sistemul split TVA începând cu data de 1 a lunii următoare celei în care se vor deschide procedurile.

Sursa: CursdeGuvernare.ro

14. OBIECTIVELE SMART IN PROIECTE: CUM POȚI VERIFICA IN ORICE MOMENT DACA AFACEREA TA E PE DRUMUL CEL BUN

Chiar și cele mai simple sarcini sunt, în esență, niște proiecte. Iată câteva exemple:

- renovarea unui apartament;

- achiziția unui automobil;

- schimbarea locului de muncă;

- demararea unei afaceri.

Indiferent de gradul de complexitate sau întinderea în timp, de bugetul avut la dispoziție sau de numărul persoanelor care ne ajută să le ducem la bun sfârșit, toate cele de mai sus pot fi definite ca fiind proiecte.

În esență, orice proiect răspunde unui număr de trei întrebări:

- unde suntem în prezent;

- unde vrem să fim, după un număr de zile, luni sau ani;

- cum ajungem acolo unde ne-am propus.

Elementul definitoriu al unui proiect este nevoia de schimbare. Putem simplifica lucrurile într-atât de mult încât să spunem că, dacă ne-am afla într-o situație ideală, nu ar fi niciun motiv pentru care să ne dorim să schimbăm lucrurile.

Nu am fi motivați să schimbăm starea de fapt a lucrurilor, dacă:

- am deține deja un apartament suficient de mare pentru nevoile noastre;

- dacă am avea deja autoturismul pe care ni l-am dorit întotdeauna;

- dacă ocupăm deja postul care ne aduce satisfacții și pentru care suntem pregătiți;

- dacă deținem deja o afacere.

Și pentru că implementarea unui proiect necesită un consum important de resurse (nu doar de bani, ci și de timp, resurse informaționale sau umane), vom fixa întotdeauna obiective.

Stabilirea unor obiective specifice ne va ajuta să știm în permanență care este ținta pe care o urmărim. Atunci când ne-am fixat obiective specifice, putem verifica oricând dacă proiectul nostru este pe drumul cel bun și vom putea lua măsurile care se impun, atunci când vom observa abateri față de planul trasat inițial.

O trăsătură esențială a acestor obiective specifice este aceea de a fi formulate SMART. SMART reprezintă un acronim care surprinde toate trăsăturile esențiale pe care le urmărim la definirea unui obiectiv specific.

Astfel, un obiectiv specific trebuie să fie formulat SMART:

- specific;

- măsurabil;

- de atins sau abordabil;

- relevant;

- încadrat în timp.

Atunci când stabim un obiectiv, vom următi întotdeauna ca el să fie formulat SMART și vom aprecia că a fost atins atunci când aceste trăsături esențiale au fost, la rândul lor, atinse.

Hai să vedem câteva exemple, pentru a înțelege mai bine ce sunt obiectivele SMART.

Un obiectiv SMART trebuie să fie specific

Acest lucru înseamnă că obiectivul trebuie să fie clar, concret, ușor de înțeles de către cel care citește proiectul, mai ales dacă nu a fost implicat în redactarea sa. Pentru a verifica acest lucru, putem ruga un prieten sau coleg ce nu cunoaște detaliile proiectului să spună dacă obiectivul ales de noi este suficient de clar. Dacă cineva care nu cunoaște proiectul înțelege ce urmărim prin implementarea lui, atunci am stabilit un obiectiv SMART specific.

Un obiectiv specific va fi diferit de un obiectiv general, ca urmare a nivelului la care este urmărită schimbarea. Un obiectiv general urmărește o schimbare generală, stabilită la un nivel macro, pe când un obiectiv specific definește o schimbare în profunzime, la nivel micro.

De exemplu:

Crearea a cinci locuri de muncă, în domeniul industriei alimentare, pentru secția de brânzeturi a companiei.

Un obiectiv SMART trebuie să fie măsurabil

Acest lucru înseamnă că un obiectiv specific trebuie să poată permite măsurarea gradului de schimbare propus, să fie cuantificat cantitativ sau calitativ.

Dacă rămânem la exemplul anterior, obiectivul specific este măsurabil, pentru că am făcut referire atât la aspectul cantitativ: ne propunem crearea a cinci locuri de muncă, dar și la aspectul calitativ: locurile de muncă vor fi create în domeniul alimentar și, mai precis, în secția de brânzeturi.

Un obiectiv SMART trebuie să fie abordabil

Un obiectiv specific trebuie să poată fi atins de către întreprindere, cu resursele de care aceasta dispune la un moment dat.

Acest lucru este ușor de înțeles, dacă facem referire la exemplele date anterior:

- Nu vom putea crea cinci locuri de muncă, dacă fondul de salarii aprobat este de o mie de lei / lună.

- Nu vom putea realiza o renovare completă a apartamentului în doar, să zicem, cinci zile.

- Nu ne vom putea găsi un loc de muncă, dacă nu avem competențe sau nu ne propunem să le dobândim într-un termen realist.

Pentru a fi un obiectiv specific abordabil (sau, așa cum mai este denumit, un obiectiv posibil de atins), trebuie să ținem cont de câteva lucruri:

- obiectivul trebuie să poată fi atins cu ajutorul bugetului pe care îl avem la dispoziție;

- obiectivul trebuie să poată fi atins în termenul propus;

- obiectivul trebuie să poată fi atins cu oamenii pe care ni i-am planificat;

- obiectivul trebuie să poată fi atins cu ajutorul resurselor informaționale ale acesteia.

Un obiectiv SMART trebuie să fie relevant

Acest lucru înseamnă că obiectivul specific trebuie să asigure concordanța cu obiectivul general la care societatea își aduce contribuția.

Mai sus am dat drept exemplu de obiectiv specific Crearea a cinci cinci locuri de muncă în industria alimentară, în sectorul de brânzeturi. Acest obiectiv specific asigură atingerea obiectivului general Reducerea șomajului în zona respectivă.

Acesta este exemplul întâlnit în toate proiectele cu finanțare nerambursabilă:

Finanțatorul stabilește un obiectiv general, ca cel de mai sus, iar beneficiarul este obligat să își aducă contribuția la implementarea acestuia, însă el nu va fi făcut responsabil de un eventual eșec al obiectivului general.

Ca urmare a gradului foarte vast de acoperire, respectiv reducerea șomajului într-o anumită zonă geografică sau într-un anumit domeniu de activitate, proiectul nu poate conduce la atingerea sa în mod individual, ci împreuna cu alte câteva zeci de proiecte similare.

Totuși, neatingerea obiectivului specific de creare a cinci locuri de muncă va fi considerat ca un eșec al proiectului nostru și va determina rezilierea contractului de finanțare.

Un obiectiv SMART trebuie să fie încadrat în timp

În cele din urmă, un obiectiv specific trebuie să fie încadrat în timp. Cu alte cuvinte, acest obiectiv specific trebuie să fie urmărit și implementat într-un termen realist și bine stabilit. Depășirea termenului va determina o implementare incorectă a proiectului.

Să luăm același exemplu de obiectiv specific de mai sus:

Crearea a cinci locuri de muncă, în domeniul industriei alimentare, pentru secția de brânzeturi a companiei.

Pentru a-l transforma într-un obiectiv SMART deplin, trebuie să stabilim în ce perioadă de timp ne propunem să îl atingem.

Astfel, acest obiectiv specific devine:

Crearea a cinci locuri de muncă, în domeniul industriei alimentare, pentru secția de brânzeturi a companiei, într-un termen de patru luni de la demararea proiectului.

Dacă nu ar fi definit foarte precis un termen până la care obiectivul trebuie să fie atins, nu vom cunoaște dacă proiectul nostru a fost implementat corect sau nu.

Beneficiile planificării unor obiective SMART:

- motivează echipa de implementare să urmărească gradul de îndeplinire al obiectivelor asumate;

- obligă managerul de proiect să evalueze obiectiv progresul înregistrat de proiectul pe care îl conduce;

- atunci când avem obiective complexe, putem defini etape intermediare de realizare;

- urmărim alocarea și consumul de resurse pe fiecare obiectiv în parte.

Iată cele mai frecvente greșeli făcute în stabilirea unor obiective specifice:

- uităm să stabilim perioada de timp în care dorim ca obiectivul specific să fie atins;

- nu stabilim bugetul pe care îl alocăm fiecărui obiectiv specific în parte;

- stabilim obiective ce nu sunt în puterea echipei de implementare sau a organizației care implementează proiectul;

- stabilirea unor obiective specifice care nu aduc un plus de valoare organizației;

- definirea neclară a criteriilor de măsurare a gradului de realizare a acestor obiective specifice (spre exemplu, crearea de locuri de muncă, fără a fi specificate câte locuri de muncă se vor realiza);

- definirea ambiguă: Dezvoltarea unei politici, fără a menționa dacă este vorba de o politică existentă sau de implementarea unei politici noi în cadrul organizației.

Notă: Acest articol face parte dintr-o campanie informativă derulată de avocatnet.ro pentru sprijinirea antreprenorilor care intenționează să lanseze sau să conducă o afacere. Toate materialele din serie pot fi citite aici.

Sursa: AvocatNet.ro

15. ÎNSCRISURILE ELECTRONICE: CE CONDIȚII VOR TREBUI SĂ ÎNDEPLINEASCĂ PENTRU A PRODUCE EFECTE JURIDICE

Înscrisurile electronice vor avea încorporate, atașate sau asociate semnături electronice avansate sau calificate, de la caz la caz, potrivit unui proiect de act normativ pus recent în dezbatere publică de Ministerul Comunicațiilor și Societății Informaționale (MCSI). Proiectul în dezbatere va înlocui complet actualul cadru legal al semnăturilor electronice, iar condițiile în care documentele electronice vor produce efecte juridice se vor schimba. O noutate absolută a proiectului va fi ideea de sigiliu electronic.

Actualul cadru legal al semnăturilor electronice (Legea nr. 455/2001) va fi înlocuit complet de unul nou, pus recent în dezbatere publică de MCSI. Proiectul de lege privind identificarea electronică și serviciile de încredere pentru tranzacțiile electronice mai are un drum lung însă până să intre în vigoare: trebuie să fie aprobat de Guvern, dezbătut și votat în Parlament, în ambele Camere, apoi promulgat de șeful statului și publicat în Monitorul Oficial. Oricum, în proiect scrie că deși actul va intra în vigoare după publicare, el se va aplica efectiv abia în trei luni de la momentul intrării în vigoare.

În primul rând, modalitățile semnăturii electronice se vor schimba prin acest nou act normativ. Dacă acum se prevede în Legea nr. 455/2001 ce este semnătura electronică și semnătura electronică extinsă, în proiect se vorbește despre semnătura electronică avansată și cea calificată, noțiuni ce trebuiau obligatoriu introduse în legislația noastră în acord cu evoluțiile tehnologice și prevederile legale europene.

Aceste două tipuri de semnături electronice vor fi definite după cum urmează:

- semnătura electronică avansată: o semnătură electronică ce îndeplinește cerințele din Regulamentul Uniunii Europene (UE) nr. 910/2014;

- semnătura electronică calificată: o semnătură electronică avansată care este creată de un dispozitiv de creare a semnăturilor electronice calificat și care se bazează pe un certificat calificat pentru semnăturile electronice (în cazul unei astfel de semnături se va prezuma că îndeplinește cerințele din regulamentul european).

"Înscrisul în formă electronică, căruia i s-a încorporat, atașat sau i s-a asociat logic o semnătură electronică calificată, este asimilat, în ceea ce privește condițiile și efectele sale, cu înscrisul sub semnătură privată", scrie în proiect. Acum, același lucru este valabil pentru înscrisul ce are încorporat, atașat sau căruia i s-a asociat logic o semnătură electronică extinsă.

Atunci când legea prevede că e obligatorie forma scrisă pentru a dovedi un act juridic, un înscris sub semnătură privată va trebui să îndeplinească următoarele condiții:

- fie i s-a încorporat, atașat sau i s-a asociat logic o semnătură electronică avansată (dar va trebui să dovedească că îndeplinește cerințele din regulamentul european mai sus menționat);

- fie are la bază o convenție referitoare la puterea doveditoare a acelui înscris, încheiat de cei care l-au subscris; totuși, scrie în proiect, astfel de înscrisuri vor putea face dovada până la proba contrară.

În schimb, când legea prevede că forma scrisă e o condiție de probă sau de validitate a unui act juridic, un înscris electronic va îndeplini această condiție numai dacă va avea încorporată, atașată sau asociată logic o semnătură electronică calificată, se precizează în proiect.

Ceea ce nu se va schimba deloc este modul cum se tratează situațiile când una din părți refuză să recunoască înscrisul ori semnătura. Ca și acum, instanța va dispune întotdeauna verificarea prin expertiză tehnică de specialitate.

Sigiliul electronic, o noutate a proiectului

O noutate absolută a proiectului de lege pe care-l discutăm este ideea de sigiliu electronic (avansat ori calificat). Sigiliul electronic va servi ca dovadă că un document electronic a fost emis de o persoană juridică anume. Similar semnăturii electronice, sigiliul electronic avansat va trebui să îndeplinească cerințele Regulamentului (UE) nr. 910/2014, iar sigiliul electronic calificat va fi un sigiliu avansat care e creat de un dispozitiv special și care se bazează pe un certificat calificat pentru sigiliile electronice.

"Înscrisul în formă electronică, căruia i s-a încorporat, atașat sau i s-a asociat logic un sigiliu electronic poate fi acceptat ca probă în procedurile judiciare cu privire la integritatea și corectitudinea originii respectivului înscris în formă electronică", se prevede în proiect.

Desigur, cine va invoca existența unui sigiliu electronic avansat va trebui să dovedească îndeplinirea condițiilor din regulamentul european, în timp ce pentru sigiliul electronic calificat se va prezuma acest lucru.

Atenție! Proiectul de lege privind semnătura electronică NU se aplică momentan. Acesta trebuie aprobat de Guvern, de Parlament, promulgat prin decret de șeful statului și publicat în Monitorul Oficial.

Sursa: AvocatNet.ro

16. REUTERS: UE NU ESTE UN PARADIS AL NEUTRALITĂȚII INTERNETULUI

Decizia Statelor Unite de a elimina regulile menite să asigure libertatea și deschiderea Internetului face din Uniunea Europeană cea mai mare piață unde predomină neutralitatea Internetului, dar criticii afirmă că UE nu este o piața care să ofere condiții egale, relatează Reuters.

Organizațiile de protecție a drepturilor consumatorilor se plâng că reglementările europene sunt interpretate astfel încât permit companiilor de telecomunicații și furnizorilor de Internet un acces discriminatoriu la aplicații, de la media socială la streemingul de conținut muzical și video, notează News.ro.

”În practică, furnizorii au permisiunea de a-și folosi poziția pentru a favoriza anumite servicii, ceea ce este în detrimentul consumatorilor, al concurenței și al inovației, pentru furnizorii noi”, a spus Eduardo Santos, director al Asociației D3 pentru Apărarea Drepturilor Digitale din Portugalia.

Santos a spus că legislația este slabă, ceea ce este greșit.

La baza problemei este practica potrivit căreia operatorii de rețele nu percep nimic pentru traficul date de pe o aplicație populară, sau de pe un grup de aplicații, pentru a trage mai mulți clienți.

Această strategie de prețuri preferențială, numită ”rating zero” este tolerată într-o anumită măsură de reglementările UE privind neutralitatea Internetului.

În Portugalia, practica a tras atenție internațională, când un membru al Camerei Reprezentanților din SUA, Ro Khanna, în campania sa împotriva eliminării neutralității Internetului în Statele Unite, a descris țara ca neavând o piață cu condiții egale pentru operatori. Khanna a scris pe Twitter că furnizorii portughezi de Internet încep să împartă Internetul în ”pachete” și citează oferte promovate de operatorul de telecomunicații MEO, divizie a grupului olandez Altice.

Citește mai mult pe: Profit.ro