Buletin informativ 04 09 2018

- ROMÂNIA A AVUT CEL MAI MARE DECLIN AL PREȚURILOR PRODUCȚIEI INDUSTRIALE DIN UE, ÎN LUNA IULIE

- AFACERILE DIN COMERȚUL CU AMĂNUNTUL AU ÎNCETINIT ÎN IULIE, CU UN AVANS DE 5,3%

- CU TOATE CĂ RECUNOSC PROGRESELE MACROECONOMICE, STANDARD AND POOR'S ŞI MOODY'S NU UPGRADEAZĂ CALIFICATIVUL ACORDAT ROMÂNIEI

- SURPRIZA. GUVERNUL A PUS FRANA CHELTUIELILOR IN IULIE, IAR BUGETUL A AVUT UN EXCEDENT DE 3 MLD. LEI

- SOSIRILE TURIȘTILOR IN UNITAȚILE DE PRIMIRE TURISTICA AU CRESCUT CU 2,8% IN IULIE

- BURSA LA OPT LUNI: INDICELE BET ARE PLUS 6,7%. CU TOT CU DIVIDENDE, AVANSUL ESTE DE 15,65%

- IMPLICAȚII FISCALE ȘI CONTABILE PRIVIND REPARTIZAREA TRIMESTRIALĂ A DIVIDENDELOR

- 48.532 DE FIRME AU FOST RADIATE ÎN PRIMELE ȘAPTE LUNI DIN 2018, ÎN CREȘTERE CU 2,04%

- POVESTEA PUȘCULIȚEI DISCREȚIONARE A GUVERNULUI: DIN FONDUL DE REZERVĂ S-A CHELTUIT DUBLU FAȚĂ DE PREVEDERILE BUGETARE, DAR NICIUN LEU PENTRU COMBATEREA PESTEI PORCINE

- STUDIU: FANTOMELE CONSUMULUI – DOUA TREIMI DIN FIRMELE SUBCAPITALIZATE NU AU VENITURI

- PENTRU UN ROMAN DIN CINCI, MUNCA NU INSEAMNA IEȘIREA DIN SARACIE

- MUNCA DE ACASA: ÎN UE ȘI IN ROMANIA

- ACCIDENT DE MUNCA ESTE CONSIDERAT ȘI CEL DE CIRCULAȚIE, DACA SALARIATUL PAȚEȘTE CEVA IN TRAFIC

- AGENDA FISCALA PENTRU SEPTEMBRIE: CE OBLIGAȚII DECLARATIVE AU FIRMELE

- CARE SUNT NOUTĂȚILE LEGISLATIVE ÎN MATERIA CONSTATĂRII CONTRAVENȚIILOR?

- LISTA DOCUMENTELOR CE TREBUIE DEPUSE DE CATRE UN PFA CARE A DEPASIT PLAFONUL DE TVA

- TEMERILE PRIVIND RĂZBOIUL COMERCIAL SLĂBESC FABRICILE EUROPENE

- PRABUSIREA LIREI FACE PROBLEME ECONOMIILOR DIN CAUCAZ, INSA TURCIA ESTE DOAR UNUL DIN FOCARELE DE CRIZA DIN LUMEA EMERGENTA. UNDE VA CRAPA LANTUL?

- GUVERNUL POPULIST DIN ITALIA DEVINE SPAIMA NUMĂRUL UNU ÎN ZONA EURO: COMPANIILE SE TEM CĂ VOR PRODUCE UN „ITALEXIT“, NEMŢII CĂ VOR ADUCE O NOUĂ CRIZĂ FINANCIARĂ ŞI ELVEŢIENII CĂ LE VOR ARUNCA ÎN AER FRANCUL

- QATAR-GERMANIA-AFRICA, CIRCUITUL BANILOR ÎN LUMEA GLOBALIZATĂ. ÎN ULTIMII 20 DE ANI QATAREZII AU INVESTITI PESTE 20 DE MILIARDE DE DOLARI IN CEA MAI MARE ECONOMIE A EUROPEI

- INVESTITORII AU RETRAS 40 MLD. DOLARI DIN FONDURILE EUROPENE DE INVESTITII DE LA INCEPUTUL ANULUI.

1. ROMÂNIA A AVUT CEL MAI MARE DECLIN AL PREȚURILOR PRODUCȚIEI INDUSTRIALE DIN UE, ÎN LUNA IULIE

Prețurile produselor care ies pe porțile uzinelor au înregistrat în luna iulie 2018, comparativ cu luna iunie 2018, un avans de 0,3% în Uniunea Europeană și unul de 0,4% zona euro, în timp ce în România au scăzut cu 0,4%, acesta fiind cel mai mare declin înregistrat în rândul statelor membre, arată datele publicate marți de Eurostat.

Conform sursei citate, țările membre UE în care prețurile producției industriale au crescut cel mai mult de la o lună la alta au fost Estonia (2,3%), Cipru (1,9%), Danemarca și Letonia (ambele cu 1,3%). Singurele state care au înregistrat un declin al prețurilor producției industriale de la o lună la alta au fost România și Luxemburg (ambele cu un declin de 0,4%) alături de Irlanda și Marea Britanie (ambele cu un declin de 0,1%), scrie Agerpres.

Citește mai mult pe: Profit.ro

2. AFACERILE DIN COMERȚUL CU AMĂNUNTUL AU ÎNCETINIT ÎN IULIE, CU UN AVANS DE 5,3%

Volumul cifrei de afaceri pentru comerțul cu amănuntul (cu excepția comerțului cu autovehicule și motociclete) a crescut, în luna iulie, față de aceeași lună a anului trecut, atât ca serie brută cu 5,3%, cât și ca serie ajustată în funcție de numărul de zile lucrătoare și de sezonalitate cu 5%, ritm scăzut față de cel din luna precedentă, arată datele transmise marți de Institutul Național de Statistică (INS).

În iunie, față de aceeași lună a anului trecut, volumul cifrei de afaceri pentru comerțul cu amănuntul a crescut atât ca serie brută, cât și ca serie ajustată în funcție de numărul de zile lucrătoare și de sezonalitate, cu 7%, respectiv cu 7,9%, scrie News.ro.

În iulie, față de aceeași lună a anului trecut, volumul cifrei de afaceri pentru comerțul cu amănuntul (cu excepția comerțului cu autovehicule și motociclete), serie brută, a înregistrat o creștere cu 5,3% datorită creșterilor înregistrate la vânzările de produse nealimentare (+7,2%), vânzările de produse alimentare, băuturi și tutun (+5,8%) și la comerțul cu amănuntul al carburanților pentru autovehicule în magazine specializate (+1,9%).

Citește mai mult pe: Profit.ro

3. CU TOATE CĂ RECUNOSC PROGRESELE MACROECONOMICE, STANDARD AND POOR'S ŞI MOODY'S NU UPGRADEAZĂ CALIFICATIVUL ACORDAT ROMÂNIEI

Săptămâna trecută două dintre cele mai importante agenţii de rating din lume Standard and Poorăs şi Moodyăs au recunoscut progresele macroeconomice evidente ale României subliniind posibilitatea revizuirii în sus a perspectivei şi calificativului la următoarele evaluări.

Impreună cu unul dintre colegii mei am explicat în detaliu aici (Reevaluarea României. Curaj Standard & Poor`s, Fitch şi Moody`s!) - pe baza părţii comune din metodologia de evaluare a agenţiilor de rating - de ce România are un rating/calificativ subevaluat. Am argumentat că evoluţiile din 2012 încoace la nivel regional arată o economia a României, cu cel mai mare ritm de creştere / convergenţă susţinut (ă) din Uniunea Europeană, cu progrese instituţionale evidente, o bună sustenabilitate a finanţelor publice şi un nivel adecvat al rezervelor internaţionale.

Vulnerabilităţile economice de natură internă şi externă sunt reduse pe termen scurt şi mediu, România nefiind pe radarul în care indicatorii de avertizare timpurie să transmită puternice semnale de alertă.

Totuşi, sunt dezamăgit din cel puţin 3 puncte de vedere de evaluarea făcută de experţii prestigioaselor instituţii de rating.

Primul - pare că motive extraeconomice conduc la ţinerea pe loc a ratingului / perspectivei României. Nu este corect ca în evaluare să se acorde o importanţă atât de mare unor turbulenţe de natură politică în dauna progreselor economice si sociale evidente. În comunicatele ambelor agenţii de rating amintite putem observa detalierea uşor exagerată a componentelor politice/instituţionale în decizia de menţinere a ratingului. Atunci ce să mai zicem de ţări dezvoltate din UE care nu reuşesc să închege un guvern de luni/ani buni de zile, ce să mai spunem de explozia unor partide populiste, anti europene în aceste ţări?

Al doilea - pare că evaluarea este supusă unor influenţe mult prea puternice ale opiniilor unor analişti autohtoni. I-am numit apostolii crizei pe economişti (altfel prestigioşi dar partizani), care de ani buni de zile anunţă crize peste crize, unii arondaţi Opoziţiei politice (pe faţă sau discret), alţii pur şi simplu din interesul pur comercial al maximizării profitului instituţiilor la care lucrează, prin menţinerea unor costuri ridicate de finanţare ale României pe seama dobânzilor ridicate ca urmare a unui rating subevaluat. Cred ca în viitor aşa cum agenţiile de rating cer transparenţă totală Guvernului şi instituţiilor publice - acordând chiar o importanţă ridicată acestui criteriu în rezultatul deciziei de evaluare - aşa şi ele ar trebui să publice agenda detaliată de întâlniri pe care le fac în România, persoanele care participă şi minuta întâlnirilor.

Al treilea - câteva inconsistenţe persistă în rezultatele evaluării date publicităţii. Atât Standard and Poorăs cât şi Moodyăs vorbesc despre creşterea economică peste potenţial / încâlzire economică când ultimele două trimestre precum şi toate estimările CE, FMI şi BNR indică închiderea output gap ului sau un decalaj al PIB marginal pozitiv. Standard and Poorăs vorbeşte despre creşterile prea puternice de venituri şi pe de altă parte critică emigraţia mult prea ridicată mai ales în rândul tinerilor români. Ideea că tinerii emigrează din alte motive decât salariile mici este o glumă. Regăsim în comunicatul aceleiaşi agenţii o idee întâlnită la Consiliul Fiscal - creşterea mult prea mare a cheltuielilor cu salariile bugetarilor şi cu asistenţa socială. Nu se explică deloc la ce ani distanţă se află România faţă de UE în ceea ce priveşte convergenţa salariilor, cum are România cea mai mică pondere a cheltuielilor cu măsuri active de implementat pe piaţa muncii la nivelul UE şi poziţiile extrem de nesatisfăcătoare ale României în ceea ce priveşte ponderea alocată remunerării salariaţilor în PIB, a indicatorilor privind inegalitatea, sărăcia şi excluziunea socială. În ceea ce priveşte datoria guvernamentală în PIB se recunoaşte de către ambele agenţii de rating poziţia bună a României la nivelul UE dar se preferă estimarea unei creşteri la 38% din PIB a datoriei guvernamentale în PIB în defavoarea prezentării scăderii datoriei guvernamentale în PIB de la 37,4% în decembrie 2016 la 35% în decembrie 2017 şi 34,9% din PIB în mai 2018 (ultimele date statistice oficiale prezente pe site ul Ministerului Finanţelor http://discutii.mfinante.ro/static/10/Mfp/buletin/executii/EvdatorieguvconformUEromanamai2018.pdf). Ciudat, pe de o parte se vorbeşte despre îngrijorarea privind acutizarea deficitului de cont curent iar pe de altă parte în acelaşi comunicat se explică că România îşi finanţează deficitul de cont curent în proporţie de peste 80% din fluxuri negeneratoare de datorie (Banca Naţională a României arată că aproape integral fluxurile de finanţare a deficitului de cont curent sunt negeneratoare de datorie). Cu alte cuvinte, România are un deficit de cont curent ce se finanţează sustenabil.

Îmbucurător, experţii agenţiei de rating Standard and Poor's văd chiar mai optimist decât Comisia Naţională de Prognoză evoluţia PIB nominal în următorii ani. S&P estimează un PIB nominal de 947 miliarde lei în 2018 CNP 945 miliarde lei pentru ca în 2019 România să atingă 1028 miliarde lei conform S&P mai mult cu 10 miliarde lei decât estimarea CNP (http://www.cnp.ro/user/repository/prognoze/prognoza_2018_2022_varianta_intermediara_de_vara_2018.pdf).

În concluzie, pare că decizia de menţinere a ratingului / perspectivei României a fost luată ţinând cont mai mult de evoluţiile politice/ instituţionale extra economice. O comunicare mai bună şi mult mai puternic argumentată a oficialilor români ce discută cu reprezentanţii celor două agenţii de rating şi continuarea evoluţiilor macroeconomice consistente pot favoriza luarea unei decizii de upgradare a perspectivei / ratingului României. Ţara noastră merită acest lucru, ultimii aproape 7 ani aratând un trend susţinut de ajungere din urmă a ţărilor dezvoltate.

Sursa: Zf.ro

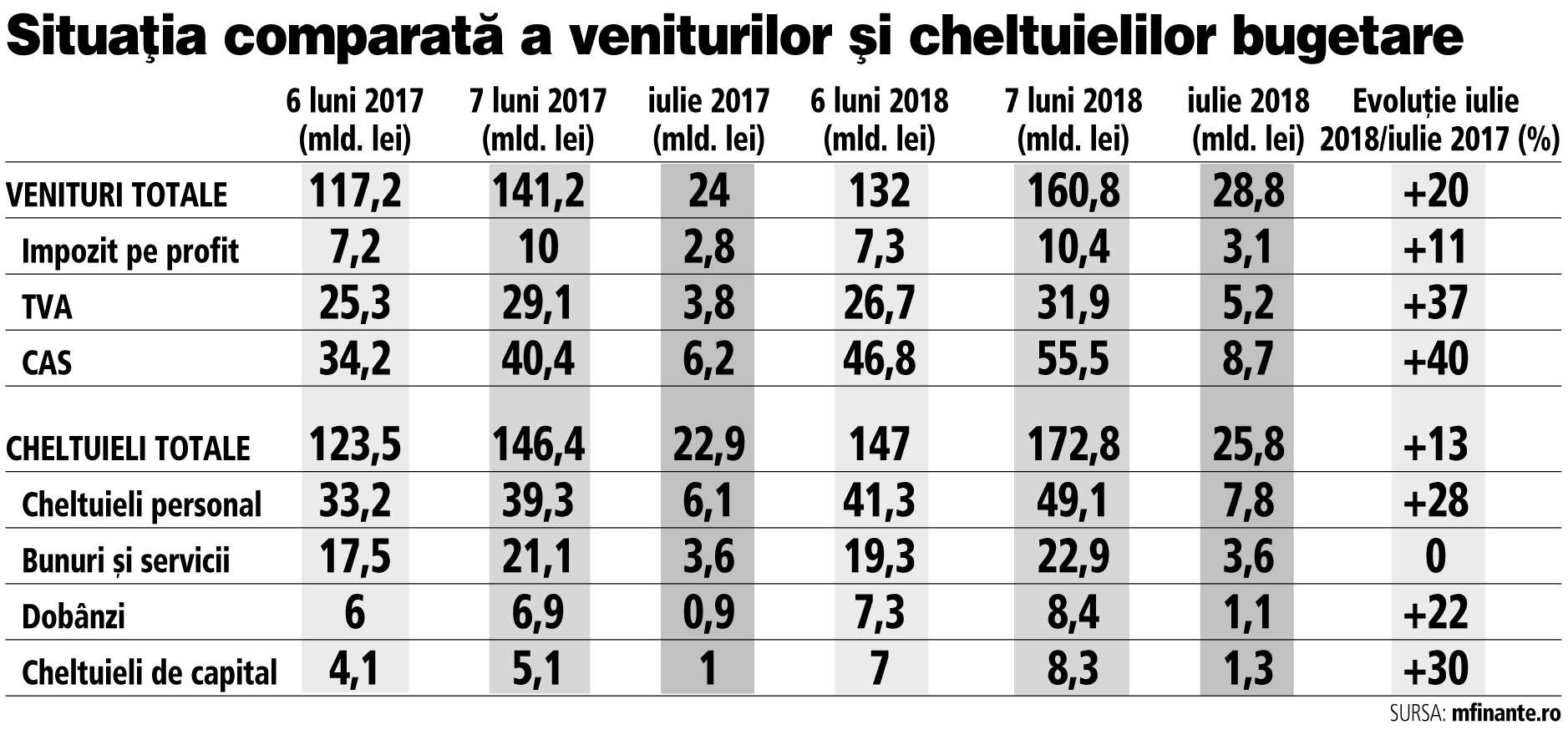

4. SURPRIZA. GUVERNUL A PUS FRANA CHELTUIELILOR IN IULIE, IAR BUGETUL A AVUT UN EXCEDENT DE 3 MLD. LEI

Pe primele şapte luni, încasările de 160 de miliarde de lei au fost mai mari cu 13,9% faţă de primele şapte luni din 2017.

♦ Veniturile bugetului general consolidat au crescut în iulie cu 20% faţă de iulie 2017, în vreme ce cheltuielile au avansat cu 13% ♦ Excedentul de 3 mld. lei înregistrat în iulie a redus deficitul bugetar până la 1,2% din PIB.

Guvernul a apăsat frâna cheltuielilor în iulie, iar încasările mai bune au făcut ca bugetul să ajungă pe excedent. Astfel, deficitul bugetar s-a redus de la 14,9 mld. lei în iunie la 11,9 mld. lei în iulie.

„S-a înregistrat o creştere bună a încasărilor din TVA, în iulie. Nu am văzut date care să explice această creştere. Este posibil să se fi returnat TVA mai puţin ca în iulie 2017. Dar este limpede că a fost şi o colectare mai bună”, comentează economistul Aurelian Dochia. Încasările din TVA au fost în iulie de 5,2 miliarde de lei, în creştere cu 37% faţă de iulie 2017.

Bugetul a fost în iulie pe excedent şi, astfel, deficitul la şapte luni a scăzut de la 1,6% din PIB în iulie la 1,2% din PIB în iulie. În opinia economiştilor, două sunt explicaţiile. O raportare a deficitului la un PIB estimat mai mare (PIB în creştere, de la 909 miliarde de lei, estimarea de la începutul anului, la 945 de miliarde de lei, în urma primei rectificări bugetare, ca urmare a inflaţiei) şi o încasare sezonieră mai bună.

„În iulie 2018, încasările din impozitul pe profit au fost mai bune ca în iulie 2017”, comentează Ionuţ Dumitru, economist-şef al Raiffeisen Bank. Creştere pe impozitul pe profit a fost în iulie la iulie de 11%.

Nu aceasta este însă creşterea spectaculoasă. Veniturile din TVA au fost cu 37% mai mari în iulie curent faţă de iulie 2017. Veniturile din CAS au fost mai mari cu 40%.

Încasările din TVA au fost în iulie curent de 5,2 miliarde de lei, faţă de 3,8 miliarde de lei în iulie 2017.

„Veniturile din TVA au fost mai bune, nu pentru că s-ar fi rambursat TVA mai puţin, ci pentru că pentru că, în iulie 2017, s-a rambursat TVA mai mult, întrucât în lunile anterioare nu se făcuseră aceste rambursări. Avem de-a face şi cu un efect de bază, prin urmare. Pe de altă parte, într-adevăr, este de remarcat o încasare mult mai bună din TVA”, comentează Ionuţ Dumitru.

Veniturile totale ale bugetului general consolidat au fost în luna iulie de 28,8 miliarde de lei, în creştere cu 20% faţă de iulie 2017. În aceeaşi vreme, cheltuielile de 25,8 miliarde de lei au crescut cu 13%. Astfel, bugetul a avut un excedent, în iulie de 3 miliarde de lei, iar deficitul s-a redus de la 14,9 miliarde de lei în iulie la 11,9 miliarde de lei în iulie, echivalent a 1,2% din PIB.

„Lucrurile nu trebuie privite cu uşurinţă, pentru că, la şapte luni, deficitul de 1,2% din PIB este unul foarte mare. În plus, este greu de crezut că PIB-ul la care se raportează deficitul (945 mld. lei – n.red.) va fi realizat”, comentează Aurelian Dochia.

În privinţa cheltuielilor, guvernul a pus frână pe zona de bunuri şi servicii. Cheltuielile cu bunurile şi serviciile au fost la nivelul celor din iulie 2017. Cheltuielile de capital (investiţiile statului) au crescut cu 30%, până la 1,3 miliarde de lei. Au crescut puternic şi cheltuielile de personal, cu 28%, până la 7,8 miliarde de lei.

Pe primele şapte luni, încasările de 160 de miliarde de lei au fost mai mari cu 13,9% faţă de primele şapte luni din 2017. Cheltuielile de 172,7 miliarde de lei au fost mai mari cu 18% faţă de aceeaşi perioadă a anului trecut.

Sursa: Zf.ro

5. SOSIRILE TURIȘTILOR IN UNITAȚILE DE PRIMIRE TURISTICA AU CRESCUT CU 2,8% IN IULIE

Sosirile înregistrate în structurile de primire turistică au crescut cu 2,8% în iulie, față de aceeași lună a anului trecut, iar înnoptările au înregistrat un avans de 2,9%, potrivit datelor anunțate marți de Institutul Național de Statistică (INS).

Comparativ cu luna iulie 2017, în luna iulie 2018, la punctele de frontieră s-a înregistrat creștere la sosirile vizitatorilor străini cu 7%, iar la plecările în străinătate ale vizitatorilor români o creștere cu 8,3 %, scrie News.ro.

Sosirile înregistrate în structurile de primire turistică (hoteluri, moteluri, hosteluri, cabane, pensiuni, bungalouri, campinguri etc.) în luna iulie 2018 au însumat 1,594 milioane, în creștere cu 2,8% față de cele din luna iulie 2017.

Citește mai mult pe: Profit.ro

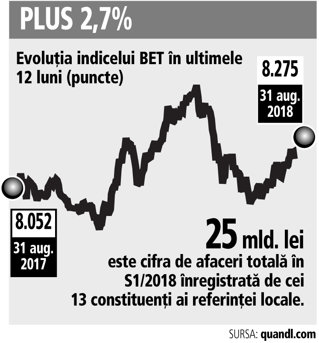

6. BURSA LA OPT LUNI: INDICELE BET ARE PLUS 6,7%. CU TOT CU DIVIDENDE, AVANSUL ESTE DE 15,65%

♦ De pe 2 august, ziua în care primii constituenţi ai BET-ului începeau să publice rezultatele (BRD şi OMV Petrom), şi până în prezent, indicele BET afişează o apreciere de 3,6%.

După opt luni, indicele BET, referinţa bursei locale, afişează o apreciere de aproape 7%, în timp ce indicele BET-TR, ce încapsulează şi câştigurile din dividende, afişează o apreciere de 15,65%.

Spre comparaţie, la nivel mondial, indicele Global Dow a scăzut de la începutul acestui an cu 0,48%, în vreme ce în cazul Euro STOXX 600, indicele ce reuneşte cele mai mari 600 de companii de pe continent, deprecierea din aceeaşi perioadă este de 1,72%.

Sursa: Zf.ro

7. IMPLICAȚII FISCALE ȘI CONTABILE PRIVIND REPARTIZAREA TRIMESTRIALĂ A DIVIDENDELOR

Începând cu dată de 15 iulie 2018, societățile pot distribui dividende către acționari, respectiv asociați, atât anual, cât și trimestrial. Prin această facilitate, autoritățile urmăresc diminuarea evaziunii fiscale, creșterea încasărilor la bugetul de stat, dar și încurajarea micilor întreprinzători, potrivit Iuliei Vlăsceanu, senior tax consultant, Accace România.

Ideea acestei modificări a legii (reflectată atât în legea contabilitățîi 82/1991, cât și în legea societăților 31/1990 și în legea privind organizarea și funcționarea corporației 1/2005), a venit în urmă unor discuții cu antreprenori de IMM-uri.

"Problema care apărea cel mai des la suprafață viza faptul că antreprenorilor le era greu să reziste pe piață la început de drum, în speță în primul an de activitate, când erau nevoiți să se finanțeze din surse separate de compania pe care incearcau să o pună pe picioare. Acest aspect era valabil, mai ales, în condițiile în care nu puteau repartiza dividende decât începând cu luna aprilie a anului următor începerii activității", afirmă consultantul Accace.

Citește mai mult pe: Profit.ro

8. 48.532 DE FIRME AU FOST RADIATE ÎN PRIMELE ȘAPTE LUNI DIN 2018, ÎN CREȘTERE CU 2,04%

Numărul firmelor radiate a crescut, în primele șapte luni din 2018, cu 2,04%, comparativ cu perioada similară din 2017, ajungând la 48.532, conform statisticilor Oficiului Național al Registrului Comerțului (ONRC).

Cele mai multe radieri au fost înregistrate în București - 7.500 firme (cu 9,29% mai puține față de primele șapte luni din 2017) și în județele Cluj - 2.063 (minus 8,07%), Timiș - 1.981 (plus 11,04%) și Iași - 1.951 (minus 5,29%), iar cele mai cele mai puține au fost înregistrate în Ialomița - 340 (cu 11,48% mai multe față de perioada similară din 2017), Covasna - 351 (minus 16,63%) și Călărași - 377 (minus 17,51%).scrie Agerpres.

Citește mai mult pe: Profit.ro

9. POVESTEA PUȘCULIȚEI DISCREȚIONARE A GUVERNULUI: DIN FONDUL DE REZERVĂ S-A CHELTUIT DUBLU FAȚĂ DE PREVEDERILE BUGETARE, DAR NICIUN LEU PENTRU COMBATEREA PESTEI PORCINE

Ministrul de finanțe, Eugen Teodorovici, anunța săptămâna trecută, la televizor, că fondul de rezervă aflat la dispoziția guvernului e gol – un argument în plus că președintele Iohannis pune guvernului bețe în roate atunci când amână să avizeze rectificarea bugetară.

Cifrele seci scot la iveală un paradox: Eugen Teodorovici are dreptate:

guvernul a cheltuit nu doar toți banii, ci chiar dublu din cât prevăzuse inițial în buget.

Dar niciun leu pentru combaterea pestei porcine – de departe cea mai mare calamitate economică și socială din ultimii ani.

Cum poți împărți dublu față de cât ai

„Fondul de rezervă a primului-ministru este astăzi pe zero, pentru că am alimentat tot timpul situaţiile care au apărut: inundaţii, calamităţi naturale, pesta porcină. S-au alimentat din acest fond astfel de situaţii. (…) Sunt publicate în Monitorul Oficial Hotărârile de guvern prin care Guvernul a alocat sumele respective, fie pentru calamităţi naturale, fie pe pestă porcină şi pentru alte astfel de situaţii. Sumele au fost de peste 600 de milioane de lei, numai pe calamităţi naturale (…) evenimente care nu s-au anticipat anul trecut, când s-a făcut bugetul pe 2018”, este declarația făcută de Eugen Teodorovici, la Antena 3.

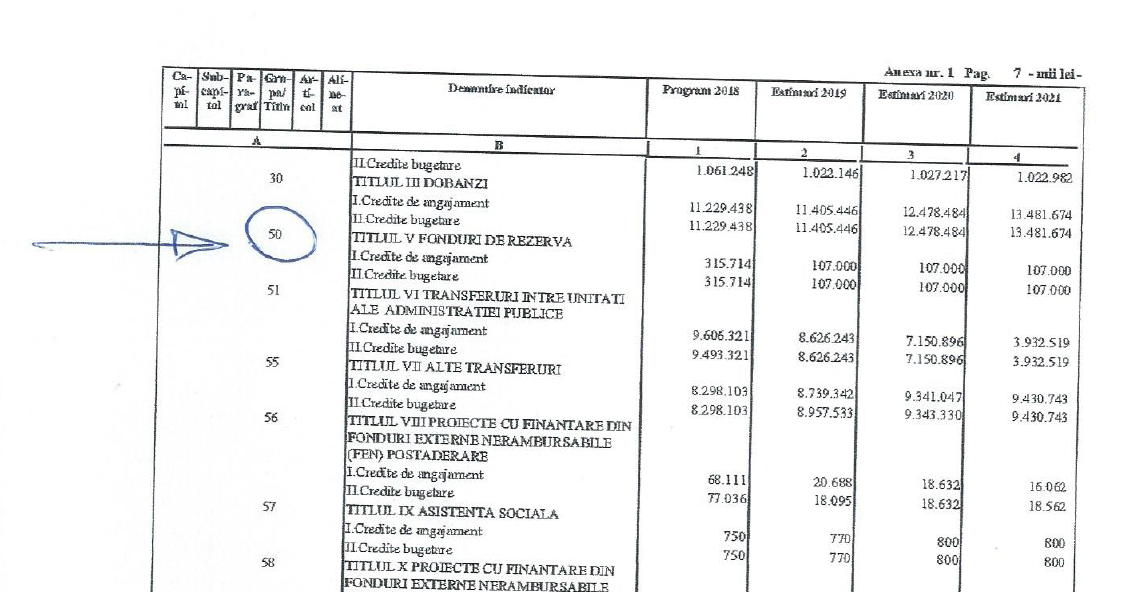

Bugetul 2018, vezi facsimil mai jos, alocă Fondului aflat la dispoziția premierului suma de 315,714 milioane lei, credite bugetare. Până la data de 1 septembrie, guvernul a distribuit din acest fond aproape 597 milioane lei.

Nicio greșeală: același buget prevede fix alte 315.714.000 milioane lei, credite de angajament. Adică sume la care se poate apela în timpul anului 2018, dar care se pot duce inclusiv în altă perioadă de execuție bugetară decât cea actuală, de pildă în 2019…

Asta înseamnă că ”rezerva” guvernului a fost stabilită încă de la începutul anului în plaja minim 315,7 milioane, maximum 631,4 milioane.

De ce e importantă rectificarea? Pentru că banii tăiați de la diverși ordonatori de credite intră, în parte, în acest fond de rezervă, guvernul preferând să împartă autorităților centrale și locale bani ”economisiți”, nu credite angajament.

Cum rectificarea nu s-a produs încă, e clar că Ministerul de Finanțe a apelat la credite angajament pentru a onora tot ce a considerat urgență.

Pe ce a cheltuit guvernul ”banii de zile negre”: niciun leu pentru pesta porcină

Bani din Fondul de rezervă bugetară s-au împărțit prin intermediul a 16 Hotărâri ale Guvernului Dăncilă emise până în prezent. Valoarea totală a sumelor distribuite este de 596,97 milioane lei.

Niciuna nu se referă la ajutoare de urgență acordate fermierilor afectați de pesta porcină.

Șase dintre aceste HG se referă la acordarea de ajutoare de urgență în caz de inundații sau calamități.

Valoarea totală a acestor ajutoare este de 504,58 milioane lei. Adică, 84,5% dintre fonduri au fost alocate pentru ”evenimente care nu s-au anticipat anul trecut”, după cum explica ministrul Teodorovici.

Alte urgențe guvernamentale:

10 dintre HG-urile prin intermediul cărora s-au împărțit bani din fondul de rezervă nu se referă deci la inundații, alunecări de teren ori altele asemenea. Obiectul acestor ordonanțe:

- bugetul local al orașului Seini, județul Maramureș, a primit, pe 4 aprilie, 781.000 de lei pentru plata cheltuielilor curente și de capital

- 3,93 milioane lei au fost acordate, la data de 21 iunie, pentru suplimentarea sumelor defalcate din taxa pe valoarea adăugată pentru echilibrarea bugetelor locale pe anul 2018 și alocarea acesteia bugetului local al municipiului Alexandria, județul Teleorman, pentru realizarea obiectivului de investiții “Amenajare spații sociale temporare pentru situații de urgență (module-containere)“

- SGG a mai primit, pe data de 21 iunie, 5 milioane lei pentru finanțarea cheltuielilor privind administrarea, funcționarea, conservarea, întreținerea, repararea, instruirea personalului specializat și protejarea bazei materiale destinate activității de reprezentare și protocol

- MAI a primit 30 de milioane lei, tot pe 4 aprilie, în vederea achiziționării de autovehicule de către IGPR și Inspectoratul General al Poliției de Frontieră

- ICCJ a primit, pe 10 mai, 1,05 milioane lei în vederea închirierii unui spațiusuplimentar în care să își desfășoare activitatea Înalta Curte de Casație și Justiție

- Ministerul Economiei a primit 19.000 lei, pe 10 mai, pentru acoperirea cheltuielilor destinate realizării exproprierilor necesare pentru realizarea lucrării de utilitate publică de interes național “LEA 400 kV Oradea-Bekescsaba

- SGG a primit, pe 16 mai, 3 milioane lei pentru Institutul Național pentru Studierea Holocaustului din România “Elie Wiesel”, în vederea demarării procedurii de achiziție publică “Concurs de soluții amenajare Muzeul Național de Istorie a Evreilor și al Holocaustului din România”

- tot pe 16 mai a fost alocață suma de 28,2 milioane lei pentru suplimentarea sumelor defalcate din taxa pe valoarea adăugată pentru echilibrarea bugetelor locale pe anul 2018 pentru plata cheltuielilor curente și de capital pentru unele localități

- Ministerul Sănătății a primit, pe 16 mai, suma de 10 milioane lei pentru executarea lucrărilor de reparații capitale în vederea refacerii spațiilor necesare reluării activității medicale la Institutul de Boli Cardiovasculare “Prof. Dr. George I.M. Georgescu” Iași, afectat de incendiul produs în data de 11 aprilie 2018

- pe 24 iulie, 10 milioane lei virați pentru suplimentarea sumelor defalcate din taxa pe valoarea adăugată pentru echilibrarea bugetelor locale pe anul 2018 şi alocarea acesteia bugetului local al municipiului Sibiu, judeţul Sibiu, pentrufinanţarea investiţiei „Sistem de supraveghere video în municipiul Sibiu,judeţul Sibiu

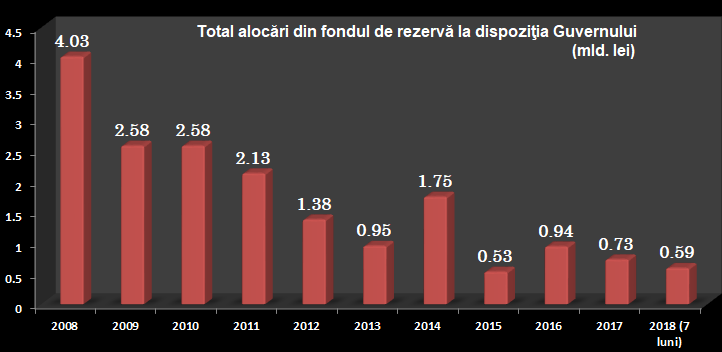

Cum a evoluat totalul alocărilor din fondul de rezervă în ultimii 10 ani

În raportul pe 2017 al Consiliului fiscal, chestiunea fondului aflat la dispoziția guvernului este tratată distinct și din cauză că instituția consideră în continuare că este necesară clarificarea din punct de vedere legislativ a destinațiilor alocărilor permise din fondul de rezervă bugetară și a modului de utilizare a acestuia.

Motivul invocat: există printre ordonanțele de urgență emise de guvern prin care se stabilesc utilizări ale sumelor din fondul de rezervă dincolo de cadrul statuat în Legea finanțelor publice nr. 500/2002, respectiv pentru cheltuieli care nu pot fi catalogate drept urgente sau neprevăzute.

Un grafic al evoluției în timp a alocărilor totale din fondul de urgență arată că, după 7 luni ale anului 2018, deja s-au alocat mai mulți bani decât în anul 2015:

Sursa date: Consiliul fiscal, calcule proprii

Din perspectiva numărului hotărârilor de guvern adoptate în vederea alocării unor sume din fondul de rezervă se poate constata o majorare a acestora:

de la 12 hotărâri în anul 2016, la 22 de hotărâri în anul 2017.

În 2018, există deja 16 HG emise în 7 luni.

Sursa: CursdeGuvernare.ro

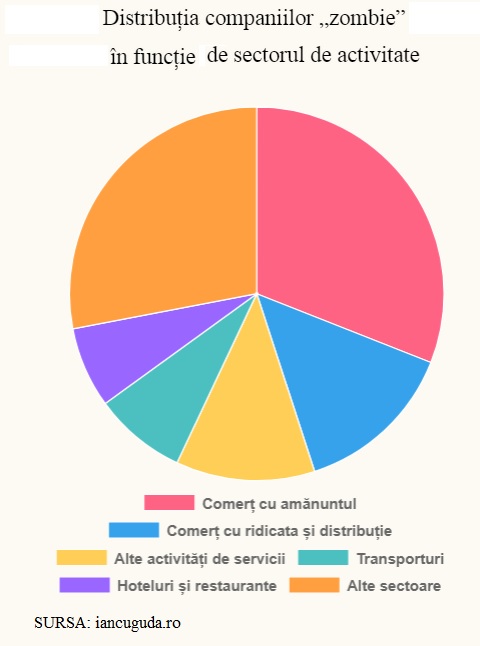

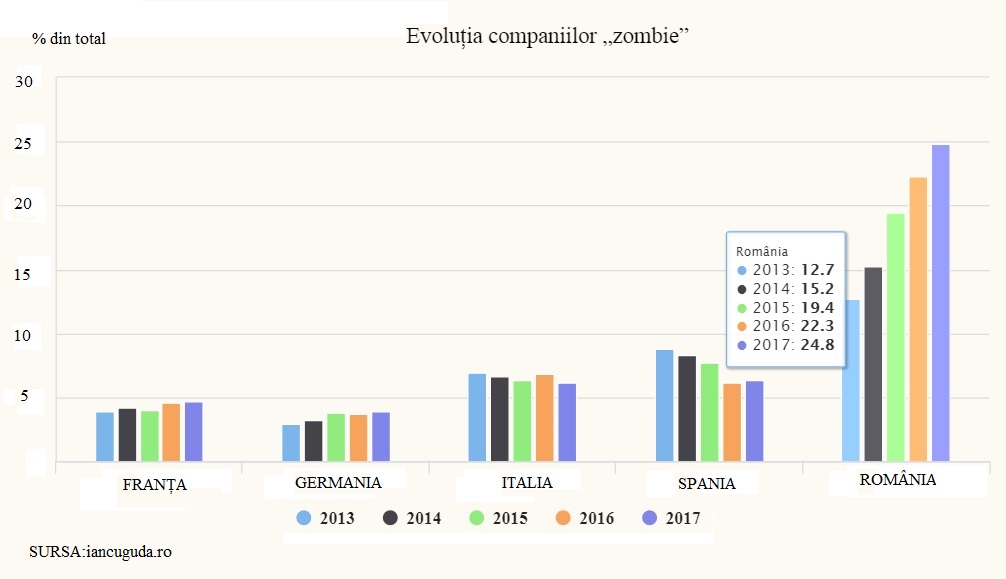

10. STUDIU: FANTOMELE CONSUMULUI – DOUA TREIMI DIN FIRMELE SUBCAPITALIZATE NU AU VENITURI

Economia României este tot mai vulnerabilă din cauza firmelor tot mai numeroase care nu declară venituri, au pierderi și datorii peste capacitatea de plată și propagă un comportament toxic, tolerat de reglementări și supraveghere îngăduitoare.

Mai mult, potrivit unui studiu elaborat de economistul Iancu Guda, majoritatea firmelor toxice sunt înregistrate în domenii legate de consum, deci existenţa lor a fost încurajată de politica guvernamentală de stimulare nesustenabilă a acestuia ca urmare a relaxării fiscale şi a creşteri salariilor.

Firme toxice

Companiile care nu desfășoară activitate (zero venituri) reprezentau 28% din totalul firmelor înregistrate în România la finalul anului 2017, comparativ cu 19% în anul 2009, arată studiul.

Companiile supraîndatorate (capitaluri proprii negative) reprezentau 45% din totalul firmelor înregistrate în România la finalul anului 2017, comparativ cu 37% în anul 2008, mai spune studiul citat.

Fenomenul este și în atenția Băncii Naționale a României (BNR), care remarcă faptul că „firmele subcapitalizate (peste 60.000,n.r.) sunt responsabile de 30% din datoriile sectorului companiilor nefinanciare, dar de 62% din restanţele nefinanciare din economie”.

În plus, aceste statistici „nu reflectă în totalitate imaginea” economiei, pentru că se bazează pe firmele care depun situațiile financiare la jumătate de an şi care „sunt considerate mai performante”, după cum arată Raportul BNR asupra stabilităţii financiare.

Fantomele din „zona consumului”

În sectoarele care au legătură cu consumul sunt încă active două treimi dintre cele peste 60.000 de companii subcapitalizate şi perdante, respectiv în:

- comerțul cu amănuntul (31%)

- comerțul cu ridicata (14%),

- alte activități și servicii (12%),

- transporturi (8%) și

- hoteluri și restaurante (7%).

Acestea sunt companii care:

- au capitaluri proprii negative (nu şi-ar putea plăti datoriile nici dacă şi-ar vinde toate activele),

- au rezultat net negativ (pierderi) și

- au un profit operațional negativ sau inferior cheltuielilor privind dobânzile

Ponderea „companiilor zombie”, după cum le denumește Iancu Guda, aproape că s-a dublat în ultimii cinci ani, până la 24,7% la sfârşitul anului trecut, și „este de 4-6 ori peste media înregistrată în țările dezvoltate”, potrivit studiului citat.

Şi în acest caz au fost luate în calcul companiile care au avut măcar performanţa de a-şi depune declarațiile financiare pentru 3 ani consecutivi.

Vulnerabilitatea mediului de afaceri din cauza ponderii ridicate a companii „fantomă” crește pe măsura „efectelor negative pe care aceste firme îl propagă pe mai multe canale”, respectiv:

- creșterea șomajului la declararea incapacității de plată și chiar înainte de aceasta,

- pierderi cauzate creditorilor și

- pierderi fiscale;

- „companiile „zombie” propagă un efect nociv de înrăutățire a comportamentului de plată prin efectul de contagiune către partenerii de afaceri;

- „o pondere ridicată a companiilor toxice în mediul de afaceri are și efectele:

- reduce gradul de încredere între companii,

- scade competitivitatea firmelor active în România și plafonează concurența (deci nu stimulează inovația) și investițiile pe termen lung din cauza practicilor neloiale ale competitorilor”.

BNR spune că „în ultimii trei ani firmele care realizează pierderi au reprezentat peste o treime din numărul de companii active, valoarea pierderilor fiind de 33 de miliarde de lei în 2016”.

Sancționarea firmelor fantomă și eventual radierea lor după o anumită perioadă, mai restrictivă, o legislație mai aspră privind și o distribuție mai eficientă a fondurilor nerambursabile, eventual prin alocarea strategică a acestora pentru companiile active și performante sunt doar câteva din soluțiile la fenomenul firmelor toxice pentru economie.

Sursa: CursdeGuvernare.ro

11. PENTRU UN ROMAN DIN CINCI, MUNCA NU INSEAMNA IEȘIREA DIN SARACIE

Potrivit datelor actualizate la începutul acestei luni de Eurostat, România s-a menţinut pe primul loc între statele UE în privinţa ponderii angajaţilor care se zbat în sărăcie, potrivit clasificării internaţionale.

Cu 18,9%, ne-am plasat cu mult peste celelalte două ţări de pe podium, Grecia (14,1%) şi Spania (13,1%) şi la mare distanţă de ţara cu cel mai scăzut PIB/locuitor din Uniune, Bulgaria (11,4%).

Ca definiţie tehnică, este vorba despre persoanele cu vârsta de cel puţin 18 ani care, deşi lucrează, au un venit disponibil echivalent sub linia de sărăcie de 60% din valoarea mediană a venitului disponibil echivalent la nivel naţional (după luarea în considerare a transferurilor sociale).

Indicatorul constituie referinţa pentru statisticile europene pentru venit, incluziune socială şi condiţii de viaţă EU – SILC (potrivit abrevierii din limba engleză).

Clasamentul european în materie cu cele mai recente valori disponibile ale ponderii săracilor care lucrează (evident, cu forme legale şi înregistraţi potrivit reglementărilor în vigoare, referinţa fiind cel puţin anul 2016) arată după cum urmează:

Se poate observa că, peste media europeană, apar (cu excepţia Luxemburgului, unde a fi sărac este o noţiune care are cu totul alte conotaţii decât la noi) ţări din sudul şi estul continentului. Ceea ce ar trebui să ne spună ceva în privinţa modului în care sunt aşezate lucrurile în societăţile care mai performante.

Referinţa succesului economic, Germania, apare imediat sub media UE, cu o particularitate inedită. Contrar marii majorităţi a statelor europene, rata de sărăcie a angajţilor de acolo este semnificativ mai mare în rândul femeilor decât în rândul bărbaţilor. Adică exact pe dos decât la noi, unde diferenţa trece de şase procente în defavoarea bărbaţilor.

Dintre colegele noastre de bloc estic, în Ungaria şi Cehia, situaţia este oarecum similară cu cea din Germania, cu valori ceva mai mari la femei decât la bărbaţi iar diferenţele se menţin relativ reduse în majoritatea statelor dezvoltate, indiferent de nivelul total al sărăciei, ceea ce ar trebui analizat ceva mai atent.

Evoluţia sărăciei angajaţilor de la intrarea în UE

În ce priveşte evoluţia ratei angajaţilor săraci din România în decursul anilor, există o veste bună şi una proastă. Vestea bună este că am ajuns să înregistrăm cea mai mică valoare din 2007 încoace, după ce trendul favorabil consemnat din 2014 încoace s-a întărit.

Vestea proastă este că diferenţa faţă de situaţia din urmă cu zece ani este neglijabilă, după ce, pe fondul crizei economice, aderarea nu a redus acest indicator, ci, dimpotrivă.

De reţinut, ponderea maximă a sărăcilor din rândul angajaţilor a fost atinsă exact în anul 2014, cel în care am ieşit din criza economică odată cu revenirea PIB la nivelul din 2008. Ceea ce este foarte sugestiv în privinţa celor pe spatele cărora s-a făcut relansarea economiei şi confirmă aplecarea spre un sistem bizar de stânga – dreapta, în care se stimulează afacerile şi se acordă beneficii sociale, dar nu prea e bine să fii prins la mijloc.

Dacă se face şi corelarea cu poziţia de lider european al ponderii copiilor săraci, rezultă că cea mai nefericită combinaţie este să te angajezi în ţară pe un salariu relativ mic şi să aduci pe lume urmaşi. Care, nefiind (votanţi) deductibili la impozitare decât în foarte mică măsură în raport cu salariaţii şi pensionarii, reduc drastic nivelul de trai al celor care trebuie să îi susţină.

Este şi motivul pentru care munca (în ţară) nu reprezintă un deziderat. Pur şi simplu, cine munceşte cinstit într-o activitate oarecare nu prea are timp să facă suficienţi bani şi nu are o minimă garanţie că va fi ajutat de societatea căreia îi oferă şi viitori susţinători ai sistemului de pensii.

Sursa: CursdeGuvernare.ro

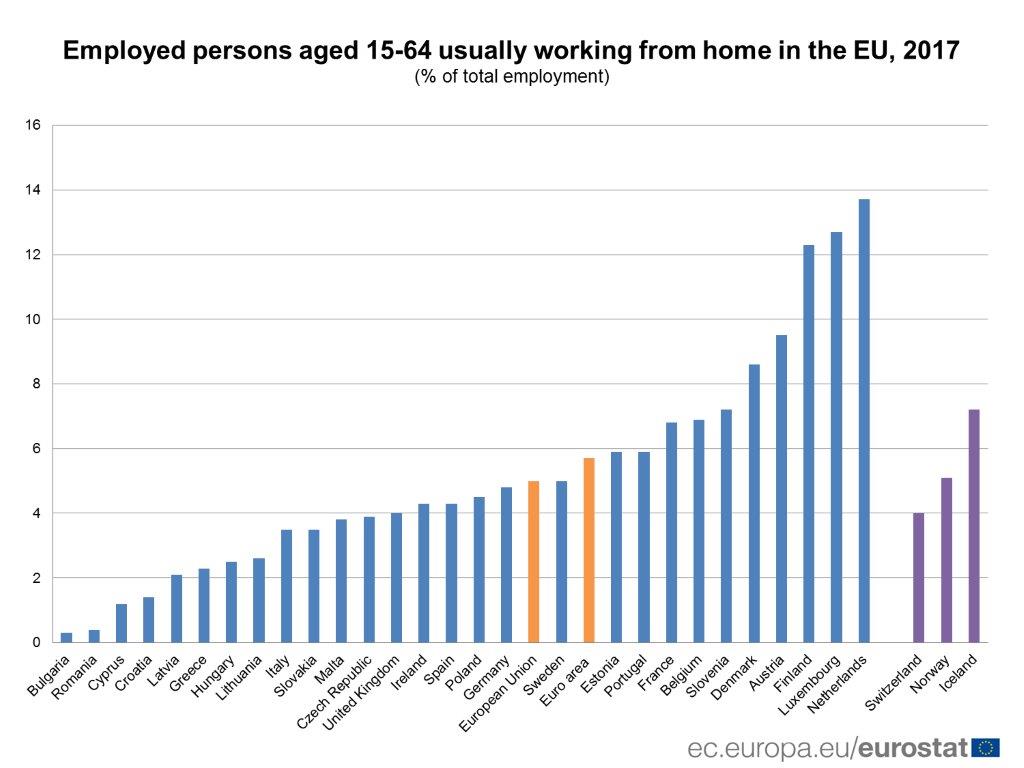

12. MUNCA DE ACASA: ÎN UE ȘI IN ROMANIA

România figurează pe penultimul loc în UE la ponderea angajaţilor cu vârsta cuprinsă între 15 şi 64 de ani care lucrează de acasă, potrivit cifrelor publicate de Eurostat.

Cu doar 0,4% pe anul 2017, ne situăm cu un ordin de mărime sub media europeană de 5,0% şi departe de cele 5,7 procente consemnate în Zona Euro.

De reţinut, cifra de 0,3% avansată pentru Bulgaria este considerată discutabilă de Eurostat ( unreliable în original, lb. engleză), cel mai recent nivel cerificat ca atare pentru vecinii de la sud de Dunăre fiind de 0,5% în 2013. Ceea ce ne-ar trimite chiar pe ultimul loc în materie.

De altfel, noi figurăm în statistici cu cel mai ridicat procentaj al celor angajaţi care nu au lucrat nici măcar o dată de acasă (99,4% faţă de 99% în cazul Bulgariei şi 85,4% la nivelul UE).

La polul opus al muncii de acasă, se situează ţări precum Olanda (13,7%), Luxemburg (12,7%) şi Finlanda (12,3%).

La nivelul UE, marea majoritate a celor care lucrează acasă o constituie liber-profesioniştii ( self-employed în original, lb. engleză) , ceea ce face ca, în cazul lor, procentajul să urce la 18,1%, comparativ cu doar 2,8% în cazul angajaţilor.

De reţinut că procentajul persoanelor din UE care lucrează de acasă doar uneori a crescut în ultimii zece ani, de la 7,7% în 2008 până la 9,6% în 2017 (maximul de 9,8% a fost atins în 2016, ceea ce indică un trend de stabilizare în jurul pragului de zece procente).

Ar mai trebui amintit că, în general, procentajul este mai mare în rândul femeilor decât în rândul bărbaţilor (şi la noi este la fel, cu 0,3% la bărbaţi şi 0,5% la femei), excepţii notabile fiind Olanda (14,7% dintre bărbaţi faţă de 12,6% dintre femei) şi Danemarca (9,5% faţă de 7,6%).

La nivelul UE, munca de acasă devine tot mai comună odată cu vârsta. Ponderile urcă de la 1,6% în cazul grupei de vârstă 15 – 24 de ani, la 4,7% pentru grupa 25 – 49 de ani şi ajunge la 6,4% pentru cei cu vârsta cuprinsă între 50 şi 64 de ani. La această din urmă grupă ( critică pentru atingerea nivelului de ocupare de ţintă de 70% -75% per total populaţie) , Olanda înregistrează un procentaj de 16,6% iar Finlanda de 13,6%.

Pentru referinţă şi pentru a vedea că se poate face mai mult în această privinţă şi la noi, vă prezentăm situaţia din câteva state cu care ar trebui să ne comparăm, situate mult mai aproape de practica occidentală. Asta, deşi se observă, în cazul Poloniei şi al Ungariei, un anumit recul pe parcursul ultimilor ani, doar Cehia fiind consecventă la acest capitol.

Evoluţia ponderii celor care lucrează în mod uzual de acasă ( 2013 – 2017):

Sub presiunea evoluţiei slabe în timp a ponderii celor care lucrează de acasă şi a menţinerii diferenţei majore care ne separă de Occident în această privinţă, România a adoptat la mijlocul anului trecut o legislaţie de profil menită să favorizeze dezvoltare acestui tip de muncă şi să crească oportunităţile de angajare.

Avantajele pot fi importante, atât pentru costurile suportate de firmă cu sediul, utilităţile etc. cât şi pentru salariat, în special, pe plan familial şi al economiei de timp utilizat pentru deplasarea la locul de muncă.

Primele rezultate oficiale ale schimbărilor de legislaţie vor putea fi, însă, contabilizate, de-abia în 2018.

Sursa: CursdeGuvernare.ro

13. ACCIDENT DE MUNCA ESTE CONSIDERAT ȘI CEL DE CIRCULAȚIE, DACA SALARIATUL PAȚEȘTE CEVA IN TRAFIC

Accidentul de circulație este un alt tip de accident de muncă de care ar trebui să știe angajatorii, mai ales dacă acordă salariaților mașini de serviciu. Potrivit legislației din domeniul securității și sănătății în muncă (SSM), accidentul de circulație este cel produs în timpul circulației pe drumurile publice sau cel generat de traficul rutier, dacă salariatul implicat își îndeplinea sarcinile de muncă.

La fel ca accidentul de traseu, accidentul de circulație este considerat, de asemenea, accident de muncă, așa cum reiese din prevederile Legii securității și sănătății în muncă nr. 319/2006 și ale normelor sale de aplicare.

Concret, accidentul de circulație este considerat un „accident survenit în timpul circulației pe drumurile publice sau generat de traficul rutier, dacă persoana vătămată se afla în îndeplinirea îndatoririlor de serviciu”, potrivit normelor. Așadar, vorbim de salariații care folosesc mașini pentru a-și face treaba pentru care sunt plătiți de angajator.

În principiu, accidentele de circulație trebuie înregistrate de către angajatorul salariatului și trebuie cercetate. „Angajatorul care a organizat transportul răspunde pentru cercetarea accidentului de circulație produs pe drumurile publice, urmat de incapacitate temporară de muncă (...)”, scrie în normele Legii SSM.

În cazuri de acest fel, Poliția Rutieră transmite, în cinci zile lucrătoare de la cererea angajatorului sau a autorităților de muncă, un exemplar al procesului-verbal de cercetare la fața locului, plus orice alte documente de care poate fi nevoie la cercetare (copii de pe declarații, foaia de parcurs, ordinul de deplasare, schițe etc.). Practic, cercetarea accidentului de muncă se face în baza documentelor transmise de polițiști.

Accidentul de muncă este o vătămare violentă a corpului (lovire, rănire etc.) sau o intoxicație acută profesională, care are loc în timpul muncii sau în indeplinirea sarcinilor de serviciu. Accidentul de muncă poate provoca incapacitate temporară de muncă (cel puțin trei zile calendaristice), invaliditate (mutilare, schilodire) sau moarte.

Una dintre obligațiile angajatorilor, conform Legii SSM, este să țină o evidență a accidentelor de muncă, deci și a accidentelor de circulație, iar alta este să le cerceteze pe cele care duc la incapacitate temporară de muncă.

Sursa: AvocatNet.ro

14. AGENDA FISCALA PENTRU SEPTEMBRIE: CE OBLIGAȚII DECLARATIVE AU FIRMELE

Pentru a veni în ajutorul firmelor și persoanelor fizice autorizate, vă prezentăm astăzi principalele obligații declarative și de plată aferente lunii septembrie 2018, așa cum sunt ele trecute în calendarul Agenției Naționale de Administrare Fiscală (ANAF).

Primul termen fiscal al lunii septembrie 2018 este chiar vineri (declarația 092), iar al doilea este lunea viitoare (declarațiile 010, 020, 070). Apoi, al treilea (raportări) și al patrulea (taxele salariale, deconturile de TVA) vor pica pe 16, respectiv 25 septembrie 2018.

De precizat că termenul obișnuit al formularului 394 pică duminca, motiv pentru care acesta este amânat automat pentru 1 octombrie 2018.

Agenda fiscală a lunii septembrie 2018 poate fi descărcată din fișierul anexat articolului de față.

Sursa: AvocatNet.ro

15. CARE SUNT NOUTĂȚILE LEGISLATIVE ÎN MATERIA CONSTATĂRII CONTRAVENȚIILOR?

De dată recentă, OG nr. 2/2001 privind regimul juridic al contravențiilor s-a modificat prin Legea nr. 203/2018 privind măsuri de eficientizare a achitării amenzilor contravenționale (lege publicată în Monitorul Oficial, Partea I nr. 647/2018), iar modificările respective au intrat în vigoare la data de 24 august 2018 (adică în termen de 30 zile de la data publicării actului în Monitorul Oficial).

Având în vedere interesul practic al subiectului privind constatarea contravențiilor, în prezentul material ne-am propus să prezentăm noutățile legislative în această materie.

Cum se constată o contravenție și de către cine?

Legiuitorul arată că o contravenție se constată printr-un proces-verbal încheiat de persoanele anume prevăzute în actul normativ care stabilește și sancționează contravenția, denumite în mod generic agenți constatatori.

Pot fi agenți constatatori: primarii, ofițerii și subofițerii din cadrul Ministerului de Interne, special abilitați, persoanele împuternicite în acest scop de miniștri și de alți conducători ai autorităților administrației publice centrale, de prefecți, președinți ai consiliilor județene, primari, de primarul general al municipiului București, precum și de alte persoane prevăzute în legi speciale.

În ceea ce îi privește pe ofițerii și subofițerii din cadrul Ministerului de Interne (MI) reținem că aceștia constată contravenții privind: apărarea ordinii publice; circulația pe drumurile publice; regulile generale de comerț; vânzarea, circulația și transportul produselor alimentare și nealimentare, țigărilor și băuturilor alcoolice; alte domenii de activitate stabilite prin lege sau prin hotărâre a Guvernului.

Ce trebuie să conțină procesul-verbal de constatare a contravenției?

Potrivit art. 16 alin. 1 din OG nr. 2/2001, procesul-verbal de constatare a contravenției va cuprinde în mod obligatoriu:data și locul unde este încheiat; numele, prenumele, calitatea și instituția din care face parte agentul constatator; numele, prenumele, domiciliul și codul numeric personal ale contravenientului, descrierea faptei contravenționale cu indicarea datei, orei și locului în care a fost săvârșită, precum și arătarea împrejurărilor care pot servi la aprecierea gravității faptei și la evaluarea eventualelor pagube pricinuite; indicarea actului normativ prin care se stabilește și se sancționează contravenția; indicarea societății de asigurări, în situația în care fapta a avut ca urmare producerea unui accident de circulație; posibilitatea achitării, în termen de 15 zile de la data înmânării sau comunicării procesului-verbal, a jumătate din minimul amenzii prevăzute de actul normativ; termenul de exercitare a căii de atac și instanța la care se depune plângerea.

Reținem că, în cazul contravenienților cetățeni străini, persoane fără cetățenie sau cetățeni români cu domiciliul în străinătate, în procesul-verbal vor fi cuprinse și următoarele date: seria și numărul pașaportului ori ale altui document de trecere a frontierei de stat, data eliberării acestuia și statul emitent ( art. 16 alin. 1 indice 1 din OG nr. 2/2001).

În cazul în care contravenientul este minor procesul-verbal va cuprinde și numele, prenumele și domiciliul părinților sau ale altor reprezentanți ori ocrotitori legali ai acestuia.

În situația în care contravenientul este persoană juridică în procesul-verbal se vor face mențiuni cu privire la denumirea, sediul, numărul de înmatriculare în registrul comerțului și codul fiscal ale acesteia, precum și datele de identificare a persoanei care o reprezintă.

Subliniem și faptul că, în momentul încheierii procesului-verbal agentul constatator este obligat să aducă la cunoștință contravenientului dreptul de a face obiecțiuni cu privire la conținutul actului de constatare. Obiecțiunile sunt consemnate distinct în procesul-verbal la rubrica “Alte mențiuni”, sub sancțiunea nulității procesului-verbal.

Procesul-verbal se semnează pe fiecare pagină de agentul constatator și de contravenient.

În cazul în care contravenientul nu se află de față, refuză sau nu poate să semneze, agentul constatator va face mențiune despre aceste împrejurări, care trebuie să fie confirmate de cel puțin un martor [1]. În acest caz procesul-verbal va cuprinde și datele personale din actul de identitate al martorului și semnătura acestuia.

Subliniem faptul că, în lipsa unui martor agentul constatator va preciza motivele care au condus la încheierea procesului-verbal în acest mod.

Ce obligații are contravenientul față de agentul constatator?

Contravenientul este obligat să prezinte agentului constatator, la cerere, actul de identitate ori documentele în baza cărora se fac mențiunile prevăzute la art. 16 alin. (1) și (1 indice 1) din OG nr. 2/2001.

De reținut că, în caz de refuz din partea contravenientului, pentru legitimarea contravenientului, agentul constatator poate apela la polițiști, jandarmi sau polițiști locali.

Când intervine nulitatea procesului-verbal de constatare a contravenției?

Lipsa uneia dintre mențiunile privind numele și prenumele agentului constatator, numele și prenumele contravenientului, codul numeric personal pentru persoanele care au atribuit un asemenea cod, iar, în cazul persoanei juridice, lipsa denumirii și a sediului acesteia, a faptei săvârșite și a datei comiterii acesteia sau a semnăturii agentului constatator atrage nulitatea procesului-verbal.

De reținut că nulitatea procesului-verbal de constatare a contravenției se constată și din oficiu de către instanța de judecată, nefiind obligatoriu a fi invocată de către contravenient.

Se încheie un singur proces-verbal sau mai multe dacă o persoană săvârșește mai multe contravenții constatate în același timp?

Dacă o persoană săvârșește mai multe contravenții constatate în același timp de același agent constatator, se încheie un singur proces-verbal.

[1] Subliniem faptul că nu poate avea calitatea de martor un alt agent constatator.

Sursa: LegeStart

16. LISTA DOCUMENTELOR CE TREBUIE DEPUSE DE CATRE UN PFA CARE A DEPASIT PLAFONUL DE TVA

Întrebare. Pentru un PFA care a depăşit plafonul de TVA, cu excepţia declaraţiei 070, ce alte documente mai trebuie depuse pentru înregistrarea în scopuri de TVA? Mulţumesc.

Răspuns.

1. Temeiul legal. Disciplina înfiinţării şi funcţionării unui PFA este stabilită prin OUG nr. 44/2008 privind desfășurarea activităților economice de către persoanele fizice autorizate, întreprinderile individuale și întreprinderile familiale, cu modificările şi completările ulterioare.

Începând cu data de 1 martie 2015, disciplina operaţiunilor contabile la un PFA cu contabilitate în partidă simplă, este stabilită prin Ordinul MFP nr. 170/2015 pentru aprobarea Reglementărilor contabile privind contabilitatea în partidă simplă, cu modificările şi completările ulterioare.

2. Regulile PFA. Potrivit OUG nr. 44/2008, regimul juridic al PFA arată că:

2.1. PFA poate avea în obiectul de activitate cel mult 5 clase de activități prevăzute de codul CAEN.

2.2. În scopul exercitării activității/activităților pentru care a fost autorizată, PFA poate stabili relații contractuale, în condițiile legii, cu orice persoane fizice și juridice, cu alte PFA, întreprinderi individuale sau întreprinderi familiale, pentru efectuarea unei activități economice, fără ca aceasta să îi schimbe statutul juridic dobândit potrivit legii.

2.3. PFA poate desfășura activitățile pentru care este autorizată, singură sau împreună cu cel mult 3 persoane, angajate de aceasta, încalitate de angajator, cu contract individual de muncă, încheiatșiînregistratîncondițiilelegii.

2.4. O persoană titulară a PFA poate cumuli calitatea de persoană fizică autorizată cu cea de salariat al unei terțe persoane care funcționează atât în același domeniu, cât și într-un alt domeniu de activitate economică decât cel pentru care PFA este autorizată.

2.5. PFA își desfășoară activitatea folosind în principal forța de muncă și aptitudinile sale profesionale. Ea nu poate cumuli și calitatea de întreprinzător persoană fizică titular al unei întreprinderi individuale.

2.6. Titularul PFA răspunde pentru obligațiile asumate în exploatarea întreprinderii economice cu bunurile din patrimoniul de afectațiune. Dacă acestea nu sunt suficiente pentru satisfacerea creanțelor, pot fi urmărite și celelalte bunuri ale debitorului.

3. Contabilitatea şi documentele la un PFA. Potrivit Ordinului MFP nr. 170/2015, regimul contabil al PFA arată că:

3.1. Contabilitatea în partidă simplă pentru PFA se ține în limba română și în moneda națională.

3.2. La PFA, orice operațiune economico-financiară se consemnează în momentul efectuării ei într-un document care stă la baza evidențierii în contabilitatea în partidă simplă, dobândind astfel calitatea de document justificativ.

3.3. Documentele justificative ale PFA care se evidențiază în contabilitatea în partidă simplă angajează răspunderea persoanelor care le-au întocmit.

3.4. În mod obligatoriu, la PFA, documentele justificative trebuie să cuprindă:denumirea documentului; denumirea/numele și prenumele și, după caz, sediul/adresa persoanei care întocmește documentul; numărul documentului și data întocmirii acestuia; codul de înregistrare fiscală (când este cazul); menționarea părților care participă la efectuarea operațiunii economico-financiare (când este cazul); conținutul operațiunii economico-financiare și, atunci când este necesar, temeiul legal al efectuării acesteia; datele cantitative și valorice aferente operațiunii economico-financiare efectuate; numele, prenumele și semnătura persoanei care a întocmit documentul, după caz; alte elemente menite să asigure consemnarea completă a operațiunilor efectuate.

3.5. În documentele financiar-contabile aferente PFA nu sunt admise ștersături, modificări sau alte asemenea procedee, și nici lăsarea de spații libere între operațiunile înscrise în acestea sau file lipsă.

3.6. Erorile se corectează prin tăierea cu o linie a textului sau a cifrei greșite, pentru ca acestea să poată fi citite, iar deasupra lor se scrie textul corect sau cifra corectă. Corectarea se face pe toate exemplarele documentului financiar-contabil și se confirmă prin semnătura persoanei care a întocmit/corectat documentul, menționându-se și data efectuării corecturii.

3.7. În cazul documentelor justificative la care nu se admit corecturi, cum sunt cele pe baza cărora se primește, se eliberează sau se justifică numerarul, ori al altor documente pentru care normele de utilizare prevăd asemenea restricții, documentul întocmit greșit se anulează și se păstrează sau rămâne în carnetul respectiv.

3.8. Înscrierea datelor în documente se face cu cerneală, cu pastă de pix sau prin utilizarea sistemelor informatice de prelucrare automată a datelor, după caz.

3.9. Pentru evidențierea în contabilitatea în partidă simplă a operațiunilor efectuate se utilizează următoarele registre contabile: Registrul-jurnal de încasări și plăți și Registrul-inventar.

3.10. Registrele de contabilitate se utilizează în strictă concordanță cu destinația acestora și se prezintă în mod ordonat și astfel completate, încât să permită în orice moment identificarea și controlul operațiunilor economico-financiare efectuate.

3.11. Registrul-jurnal de încasări și plăți servește la înregistrarea cronologică a tuturor sumelor încasate și plătite, atât în numerar, cât și prin conturi bancare.

3.12. Sumele înregistrate în Registrul-jurnal de încasări și plăți se totalizează lunar.

3.13. Registrul-inventar servește la înregistrarea elementelor de natura activelor și datoriilor inventariate.

3.14. Elementele patrimoniale se evidențiază în contabilitate la valoarea de intrare, respectiv la cost de achiziție, de producție sau la prețul pieței, în baza documentelor justificative care atestă dobândirea acestora.

3.15. Evidența imobilizărilor corporale (mijloace fixe) se ține cu ajutorul Fișei mijlocului fix.

3.16. Operațiunile efectuate în valută se evidențiază în contabilitate în moneda națională, utilizându-se cursul de schimb valutar de la data efectuării operațiunii.Prin curs de schimb de la data efectuării operațiunii se înțelege cursul de schimb al pieței valutare, comunicat de Banca Națională a României, din ultima zi bancară anterioară operațiunii, disponibil ca informație la momentul efectuării operațiunii (încasare, plată, emitere de documente).Sumele aferente operațiunilor în valută se înregistrează în Registrul-jurnal de încasări și plăți în lei, cu menționarea în coloana de explicații a valorii în valută.

3.17. În condițiile utilizării aparatelor de marcat electronice fiscale, în conformitate cu prevederile legale, documentul în baza căruia se înregistrează în contabilitate încasările zilnice este raportul fiscal de închidere zilnică, respectiv registrul special întocmit în condițiile defectării aparatelor de marcat electronice fiscale.

3.18. În caz de pierdere, sustragere sau distrugere a unor documente financiar-contabile, se vor lua măsuri de reconstituire a acestora.

3.19. Ca recomandare, este de preferat, să se înscrie pe fiecare document data primirii acestuia, atunci când este cazul (mai ales la facturi).

4. Prevederi fiscale referitoare la documentele justificative stabilite prin Codul de procedură fiscală

4.1. Potrivit art. 108 din Legea nr. 207/2015 privind Codul de procedură fiscală, în vederea stabilirii stării de fapt fiscale și a obligațiilor fiscale datorate, contribuabilul/plătitorul are obligația să conducă evidențe fiscale. Sunt evidențe fiscale registrele, situațiile, precum și orice alte înscrisuri care, potrivit legislației fiscale, trebuie întocmite în mod obligatoriu în scopul stabilirii stării de fapt fiscale și a creanțelor fiscale, cum ar fi: jurnalul pentru vânzări, jurnalul pentru cumpărări, registrul de evidență fiscală.

4.2. Documentele justificative și evidențele contabile ale contribuabilului/plătitorului constituie probe la stabilirea bazei de impozitare. În cazul în care există și alte acte doveditoare, acestea vor fi luate în considerare la stabilirea bazei de impozitare (art. 72 din Legea nr. 207/2015).

4.3. Contribuabilul/Plătitorul are sarcina de a dovedi actele și faptele care au stat la baza declarațiilor sale și a oricăror cereri adresate organului fiscal. (art. 73 alin. (1) din Legea nr. 207/2015).

4.4. Organul fiscal are sarcina de a motiva actele administrative fiscale emise pe bază de probe sau constatări proprii. (art. 73 alin. (2) din Legea nr. 207/2015).

5. În concluzie. Pentru un PFA care a depăşit plafonul de TVA, documentele care trebuie depuse pentru înregistrarea în scopuri de TVA cuprind: (i) Declaraţia 070 Declaraţie de înregistrare fiscală / declaraţie de menţiuni/declarație de radiere pentru persoanele fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere; (ii) Jurnalul de cumpărări; (iii) Jurnalul de vânzări; (iv) Registrul de încasări şi plăţi. Funcţie de persoana care efectuează controlul documentelor, este posibil să fie solicitate şi alte documente.

Sursa: LegeStart

17. TEMERILE PRIVIND RĂZBOIUL COMERCIAL SLĂBESC FABRICILE EUROPENE

Producătorii din zona euro au înregistrat cea mai pronunţată încetinire a creşterii comenzilor din ultimii doi ani după ce noi temeri privind perspectivele comerciale au erodat încrederea, scrie Bloomberg.

Indicatorii PMI din întreaga Europă semnalează o scădere a încrederii sectorului de business, care ameninţă să afecteze economia într-un moment în care presiunile legate de preţuri se acumulează.

Fabricile din China resimt la rândul lor presiuni.

Indicele PMI pentru sectorul manufacturier din zona euro a scăzut la 54,6 în august de la 55,1 în iulie, potrivit IHS Markit.

Sursa: Zf.ro

18. PRABUSIREA LIREI FACE PROBLEME ECONOMIILOR DIN CAUCAZ, INSA TURCIA ESTE DOAR UNUL DIN FOCARELE DE CRIZA DIN LUMEA EMERGENTA. UNDE VA CRAPA LANTUL?

Lira turcească, moneda unei ţări unde inflaţia a scăpat de sub control şi a ajuns la aproape 18%, şi-a continuat ieri declinul faţă de dolar chiar dacă banca centrală a anunţat că va acţiona pentru a frâna creşterea preţurilor. Prăbuşirea lirei a creat unde de şoc în Caucaz, unde câteva economii au legături, comerciale şi de investiţii, din ce în ce mai strânse cu Turcia.

Tot ieri, rupia indoneziană s-a depreciat la minimul ultimilor 20 de ani. S-a dus în jos şi rubla rusească, împinsă de turbulenţele de pe pieţele emergente şi de tensiunile geopolitice izbucnite după uciderea unui lider separatist prorus în Ucraina. Pesoul argentinian se prăbuşeşte deşi guvernul Argentinei, sub supravegherea FMI, se pregăteşte să taie din cheltuieli prin măsuri precum închiderea a zece ministere.

Crizele monetare din Turcia şi Argentina au devenit notorii, însă în lumea emergentă sunt mai multe verigi gata să crape. Economia turcă este prea mică pentru a-şi exporta criza în ţările dezvoltate, doar că în ultimii ani şi-a creat legături puternice cu economiile din regiunea sa prin care pot fi transmise tensiunile. La fel este şi cazul Rusiei. Iar în alte economii emergente, care n-au legături directe cu Turcia, Rusia sau Argentina, încolţesc seminţele unor crize originale.

„S-ar putea să avem în faţă o criză a pieţelor emergente ca la carte“, după cum scrie pentru Bloomberg Satyajit Das, fost bancher şi autor de studii economice nu tocmai optimiste.

Reţeta clasică de criză pentru pieţele emergente cere o doză mare de datorie şi o bulă a creditului intern asociată cu aceasta, plasarea nepotrivită a capitalului în proiecte neeconomice, dar considerate trofeu, sau speculaţii financiare. Apoi se adaugă un sector bancar slab, deficite bugetare sau de cont curent, datorie în valută pe termen scurt din belşug şi rezerve valutare insuficiente. Totul se asezonează cu structuri industriale cu bazele înguste, dependenţa de exporturi de materii prime, instituţii slabe, corupţie şi leadership economic şi politic deficitar, scrie Satyajit Das.

Pe baza acestor ingrediente, lista pieţelor emergente vulnerabile nu se rezumă doar la Turcia şi Argentina.

Tensiunile din lumea emergentă se acumulează din cel puţin 2013, când semnalele că Rezerva Federală americană va începe normalizarea politicii monetare, inclusiv prin creşterea dobânzilor, a zguduit pieţele din Brazilia, Turcia, India, Indonezi şi Africa de Sud - vulnerabile la retragerile de capital. Cu toate acestea, „cei cinci fragili“, cum a denumit aceste state Morgan Stanley, au atras în continuare capital deoarece riscurile au fost mascate de politica monetară acomodativă, de deficitele de cont curent reduse şi de creşterile economice.

Datoriile totale ale lumii emergente au crescut de la 21.000 de miliarde de dolari (echivalentul a 145% din PIB) în 2007, ultimul an de boom al economiei globale înainte de marea criză, la 63.000 de miliarde de dolari (210% din PIB) în 2017. Datoriile companiilor nonfinanciare şi ale gospodăriilor au urcat. Din 2007, datoriile denominate în monedă străină - dolari, euro sau yeni - alte acestor economii s-au dublat la circa 9.000 de miliarde de dolari.

China, India, Indonezia, Malaysia, Africa de Sud, Mexic, Chile, Brazilia şi o parte din ţările est-europene au datorii în valută între 20% din PIB şi 50% din PIB. Debitorii emergenţi trebuie să ramburseze sau să refinanţeze datorii de aproximativ 1.500 de miliarde de dolari în 2019 şi încă pe atât în 2020. Mulţi nu au suficiente venituri pentru a-şi onora aceste obligaţii.

Turcia şi Argentina au deficite gemene (deficite cumulate bugetare şi de cont curent ca procent din PIB) de 8,7% respectiv 10,4%, care cer finanţare. Pakistanul are deficite gemene de peste 10% din PIB. La Brazilia, India, Indonezia, Africa de Sud şi Ucraina indicatorul este de cel puţin 5%, iar în India depăşeşte două cifre. Deficitele cresc în China, Malaysia, Mexic, Columbia, Chile şi Polonia. Bogdan Cojocaru

Un alt indicator, acoperirea cu rezerve (rezervele valutare împărţite la nevoile de finanţare a contului curent pe 12 luni, scadenţele datoriilor pe termen scurt şi amortizarea datoriilor pe termen lung - un indicator care măsoară capacitatea de a onora obligaţiile de plată în monedă străină imediate) arată de asemenea o situaţie îngrijorătoare. La Turcia şi Argentina, raportul este de 0,4 respectiv 0,6, ceea ce înseamnă că necesarul de finanţare nu poate fi acoperit decât cu datorie nouă. Şi la Pakistan, Ecoador, Polonia, Indonezia, Malaezia şi Africa de Sud raportul este mai mic de 1. Chile, Ungaria, Columbia, Mexic şi India au rezultate de 2,5-3.

Apoi, China şi India sunt binecunoscute pentru problemele din sistemul financiar. Nivelul real al creditelor neperformante din China poate fi cu mult mai mare decât cel oficial, de 1,75%. În India, creditele neperformante sunt de circa 10% din total.

În Turcia, banca centrală a indicat, după deprecierea lirei cu 40% în acest an şi după ce inflaţia a ajuns la aproape 18% în august, că îşi va ajusta politica monetară având în vedere „riscurile semnificative“ legate de stabilitatea preţurilor, o decizie rară menită să calmeze pieţele financiare. Investitorii cer majorarea dobânzilor pentru a amortiza efectele inflaţiei.

Însă după ce criză trece de un anumit nivel, răspunsurile prin politica monetară pot înrăutăţi situaţia. Spre exemplu, banca centrală a Argentinei a majorat dintr-un foc dobânda de politică monetară de la 45% la 60% pentru a stopa declinul monedei naţionale, dar fară folos. Dobânzile mari frânează creşterea economică şi fac mai grea povara datoriei, notează Satyajit Das.

Acum, turbulenţele din Turcia se scurg în statele emergente vecine, cu economii mai mici, scrie bne IntelliNews. Canalele de contaminare sunt comerţul şi obligaţiunile. În ultimii ani, rolul Turciei în Caucaz a crescut. Turcia a devenit ca Rusia, un centru regional al investiţiilor şi comerţului. Ankara a devine un partener din ce în ce mai important pentru Kârgâzstan, Kazahstan, Tadjikistan şi Uzbekistan. Turkmenistanul este izolat de şocurile cauzate de prăbuşirea lirei deoarece momena sa este ancorată de dolar. Nici Armenia nu are expunere semnificativă la problemele Turciei deoarece are legături comerciale slabe cu această ţară.

Însă Turcia formează un „triunghi de aur“ al investiţiilor reciproce şi comerţului cu Georgia şi Azerbaidjan, o dovadă a acestui lucru fiind o legătură feroviară nouă deschisă în noiembrie între Baku, Tbilisi şi Kars.

Datorită legăturilor strânse, prăbuşirea lirei turceşti are cel mai puternic efect asupra monedei georgiene - lari - şi asupra manatului azer. În cazul Georgiei, vigoarea economiei, dată de înflorirea industriei turismului, limitează pagubele.

Problema cu aceste ţări este că lira a picat atât de mult încât alterează condiţiile de comerţ, forţând monedele locale să se ajusteze în condiţiile în care exporturile către Turcia devin mult mai scumpe, iar importurile mult mai ieftine. Acelaşi lucru este valabil şi în relaţiile cu Rusia.

Azerbaidjan este mult mai expusă la problemele Turciei din cauza economiei dependente de exporturile de gaze şi petrol. Compania azeră Socar este unul dintre cei mai mari investitori în Turcia, cu investiţii de 19 miliarde de dolari, denominate în lire turceşti. În acelaşi timp, fondul suveran al Azerbaidjanului îşi are circa 1% din rezerve investite în obligaţiuni de stat turceşti. În plus, banca azeră Pasha Bank are o subsidiară în Turcia care a emis obligaţiuni de 25 de milioane de dolari în iunie.

Sursa: Zf.ro

19. GUVERNUL POPULIST DIN ITALIA DEVINE SPAIMA NUMĂRUL UNU ÎN ZONA EURO: COMPANIILE SE TEM CĂ VOR PRODUCE UN „ITALEXIT“, NEMŢII CĂ VOR ADUCE O NOUĂ CRIZĂ FINANCIARĂ ŞI ELVEŢIENII CĂ LE VOR ARUNCA ÎN AER FRANCUL

Premierul italian Giuseppe Conte (centru), care propune relaxare fiscală şi retragerea sancţiunilor contra Rusiei, alături de ministrul de interne Matteo Salvini (stânga), care a descris euro ca fiind „o crimă împotriva umanităţii“, şi ministrul economiei Luigi Di Maio.

♦ Nivelul până la care a urcat populismul în Italia şi direcţia pe care această ţară supraîndatorată ar putea-o lua sub ghidajul partidelor eurosceptice şi antisistem spre ieşirea din zona euro trezesc temeri reale în boardurile companiilor din întreaga lume. Aceleaşi temeri au început să influenţeze strategiile băncilor centrale şi proiecţiile de creştere economică din Europa.

Contrele pe care noul guvern italian le pune politicilor comunitare, mai nou în ceea ce priveşte refugiaţii, au trezit temeri în boardurile companiilor că Italia, a treia economie ca mărime din zona euro, va alege să renunţe la euro, arată sondajul CNBC Global CFO Council.

Italia are un guvern populist de extremă dreapta care critică politicile UE privind imigraţia, cheltuielile publice, acordurile comerciale, agricultura şi sancţiunile contra Rusiei.

CNBC Global CFO Council, un sondaj trimestrial, a găsit că aproape 77% din directorii financiari participanţi sunt „întru câtva îngrijoraţi“ că Italia se va deconecta de la euro. CNBC Global CFO Council reprezintă unele dintre cele mai mari companii private şi publice din lume. Doi din trei directori financiari apreciază că un exit italian le va afecta negativ companiile în următoarele şase luni. Circa 90% din ei cred că abandonarea euro de către Italia va avea efecte negative asupra economiei europene.

Ieri, politica din Italia a revenit în centrul atenţiei investitorilor după numirea a doi eurosceptici în comisii parlamentare importante care se ocupă cu politicile economice. Yieldurile obligaţiunilor guvernamentale italiene au crescut accentuat, iar principalul indice al bursei de acţiuni a scăzut, tras în jos de acţiunile băncilor, scrie Financial Times.

Italia este un caz special în zona euro. Face parte din economiile sudice supraîndatorate însă, spre deosebire de Grecia, Spania şi Portugalia, s-a ferit de reforme în timpul şi după criza datoriilor suverane.

Italia nu a reuşit să-şi alinieze creşterile salariale cu productivitatea, nici chiar după introducerea unui controversat pachet de reforme pentru piaţa muncii în 2015. Economia italiană înregistrează printre cele mai slabe creşteri economice din zona euro.

Actualul guvern antisistem intenţionează să majoreze cheltuielile publice cu toate că are cea mai mare datorie din regiune după cea a Greciei (raportată la PIB), notează Bloomberg. „O confruntare zgomotoasă cu UE ar crea două mari riscuri. În primul rând, disputa şi comentariile fără perdea ale liderilor europeni despre situaţia bugetară a Italiei, la care se adaugă retrogradările venite din partea agenţiilor de rating îi pot face pe investitorii italieni şi străini să se retragă“, apreciază Holger Schmieding, economistul-şef al Berenberg Bank. „Apoi un conflict major poate aduce ieşirea din zona euro pe agenda politică a Italiei. În acest context, ar putea urma un exod al capitalului până când Italia ajunge în faţa a două alegeri dificile: revenirea la prudenţă sau printarea propriei modene cu credibilitate redusă.“

Francois Villeroy de Galhau, oficial al BCE şi guvernator al băncii centrale franceze, a ieşit la rampă spunând că Italia trebuie să-şi rezolve problema datoriei publice ridicate şi pe cea a şomajului cronic prin reforme naţionale, scrie Reuters.

„Politicile economice ale noului guvern sunt încă incerte. Fiecare din membrii zonei euro trebuie să respecte regulile pentru că toţi au acelaşi destin“, a spus francezul.

Incertitudinile care înconjoară Italia şi-au făcut loc în politica monetară a Băncii Naţionale a Elveţiei. Şocurile politice pornite din Italia au pus presiune pe euro şi au împins în sus francul elveţian, o monedă de refugiu în vremuri de criză. În cea mai recentă evaluare a politicii monetare, banca centrală menţionează că „având în vedere incertitudinile politice din Italia, credem că situaţia pe pieţele valutare rămâne fragilă.“ Banca notează că aprecierea din ultimul timp a francului a fost cauzată de turbulenţele din politica italiană, că riscurile pentru creşterea economică se accentuează şi că actuala politică monetară cu dobânzi negative şi disponibilitate de a interveni pe piaţa valutară „rămâne esenţială“. Banca se teme că un nou val de stres pe pieţe va împinge din nou în sus francul. Elveţia este o ţară exportatoare şi este esenţial pentru ea ca produsele sale să fie competitive ca preţ. Aprecierea francului face exporturile elveţiene mai scumpe.

Sunt şi alte motive care-l fac pe preşedintele Băncii Naţionale a Elveţiei Thomas Jordan să stea alert. Unul este posibilitatea tot mai mare de declanşare a unui război comercial mondial.

Principalele riscuri pentru economie sunt „evoluţiile politice din anumite ţări, posibile tensiuni internaţionale şi tendinţele protecţioniste“, a spus Jordan.

În Germania, institutul de cercetare economică Ifo şi-a redus drastic proiecţia de creştere pentru cea mai mare economie europeană la 1,8% pentru anul acesta şi următorul, de la 2,6% şi 2,1%, din cauza startului slab din acest an şi a creşterii riscurilor globale.

„Riscurile pentru economia germană au crescut semnificativ. Avantajele economice ale Germaniei sunt cu mult depăşite ca greutate de două pericole: criza euro 2.0 venită prin Italia şi un război comercial“, a explicat Timo Wollmershaeuser, economist la Ifo.

Sursa: Zf.ro

20. QATAR-GERMANIA-AFRICA, CIRCUITUL BANILOR ÎN LUMEA GLOBALIZATĂ. ÎN ULTIMII 20 DE ANI QATAREZII AU INVESTITI PESTE 20 DE MILIARDE DE DOLARI IN CEA MAI MARE ECONOMIE A EUROPEI

Qatarul, cea mai bogată ţară a lumii, a anunţat recent că va face noi investiţii, de ordinul miliardelor de dolari, în Germania, cea mai mare economie europeană. Nemţii, la rândul lor, vor să-şi crească susţinerea economică pentru cel mai sărac continent, Africa.

Qatar, deja acţionar în cadrul VW şi Deutsche Bank, va face noi investiţii în Germania, a anunţat recent ministrul de finanţe al ţării, potrivit Handelsblatt.

Qatarul deţine deja participaţii în cadrul VW, Deutsche Bank, Siemens, Hochtief şi Solarworld, dar acestea nu sunt suficiente pentru exportatorul arab de petrol şi gaze naturale. „Considerăm Germania drept un jucător vital în economia mondială şi suntem foarte optimişti cu privire la piaţa germană“, a declarat ministrul de finanţe qatarez Ali Sharif al-Emadi pentru Handelsblatt. „Delegaţia noastră va anunţa noi investiţii majore.“

În ultimii 30 de ani, Qatarul a investit peste 20 de miliarde de dolari în Germania.

Germania a susţinut Qatarul în iunie 2017, când Arabia Saudită şi ţări aliate ca Egiptul şi UAE au impus sancţiuni împotriva ţării şi au întrerupt orice relaţie cu aceasta.

În pofida pierderilor legate de unele investiţii, Qatarul este mulţumit de afacerile desfăşurate în Germania, a declarat al-Emadi. Fondul suveran al ţării, cât şi companii nedeţinute de stat ale acesteia sunt interesate să se implice în aşa-numitele Mittelstand, IMM-urile germane. La rândul ei, Germania vrea să-şi crească investiţiile în Africa. Cancelarul german Angela Merkel a efectuat recent o vizită pe continent, obiectivul oficial al vizitei acesteia fiind consolidarea dezvoltării economice a Africii, potrivit Deutsche Welle.

În 2017, Merkel lansa iniţiativa „Compact with Africa“, al cărei scop este să facă ţările africane mai atractive pentru investitorii privaţi. Susţinerea oferită de Germania anul trecut a generat aşteptări foarte mari din partea ţărilor africane.

În practică însă, lucrurile merg foarte lent: comerţul Germaniei cu Africa a înregistrat doar o creştere marginală în ultimul an. În plus, Germania exportă mai multe bunuri către Africa decât importă de acolo.

„Balanţa comercială înclină în continuare în favoarea Germaniei“, explică Garba Kare, om de ştiinţă politic din Nigeria. În Senegal, efectul este palpabil. În 2017, ţara a importat bunuri de aproximativ 177 milioane de euro din Germania, exportând bunuri de doar 17 milioane de euro.

Sursa: Zf.ro

21. INVESTITORII AU RETRAS 40 MLD. DOLARI DIN FONDURILE EUROPENE DE INVESTITII DE LA INCEPUTUL ANULUI.

♦ „Performanţa sub aşteptări şi subevaluarea băncilor devin un fenomen extrem, în ciuda faptului că o serie de factori care propulsează în mod tradiţional sectorul încep să se îmbunătăţească.“

Nicio altă regiune nu a suferit ieşri de capital mai mari decât cele cu care s-a confruntat Europa anul acesta, însă exact acesta este motivul pentru care una dintre cele mai mari bănci americane de investiţii, Morgan Stanley, încurajează investitorii să îşi schimbe perspectiva cu privire la aceste acţiuni, potrivit Bloomberg.

„Dintr-o perspectivă relativă, Europa arată din ce în ce mai atractiv“, scrie Graham Secker, strateg-şef în cadrul Morgan Stanley. „După ce am urmărit ieşirile masive de capital din ultimele şase luni, Europa ar putea părea neiubită şi subevaluată, exact în momentul în care începe să prindă avânt.“ Investitorii şi-au retras banii din fondurile europene de acţiuni pentru a 25-a săptămână consecutivă, ieşirile de capital ajungând la un total de 40 de miliarde dolari de la începutul anului, potrivit datelor citate de Bank of America Merrill Lynch.

Sursa: Zf.ro

Noutăți