Buletin informativ 23 01 2018

- INCERTITUDINE MAXIMĂ: LIVIU DRAGNEA SPUNE CĂ FORMULARUL 600 POATE FI DEPUS PÂNĂ PE 1 MARTIE, DAR PENTRU ACEASTA ESTE NECESARĂ O ORDONANŢĂ DATĂ DE UN GUVERN CARE NU EXISTĂ

- ROMANIA A EXPORTAT LEMN ȘI PLUTA IN VALOARE DE PESTE 482 MILIOANE DE EURO, IN PRIMELE 10 LUNI DIN 2017

- SITUAȚIILE FINANCIARE PENTRU 2017 TREBUIE TRANSMISE PANA IN MAI. REGULILE DE COMPLETARE AU APARUT IN MONITOR

- NOUL GUVERN SE GRĂBEȘTE SĂ MODIFICE, DUPĂ INSTALARE, ÎN DOAR CÂTEVA SĂPTĂMÂNI LEGEA ACHIZIȚIILOR PUBLICE. CE SCHIMBĂRI SUNT AVUTE ÎN VEDERE

- COMENTARIU SORIN PÂSLARU, REDACTOR - ŞEF ZF: EXECUŢIA BUGETARĂ CONFIRMĂ CE VEDEM TOŢI: GUVERNUL GRINDEANU -TUDOSE – DRAGNEA A FOST CEL MAI PROST DIN ULTIMUL DECENIU PENTRU INFRASTRUCTURA RUTIERĂ. BANII ALOCATI PENTRU AUTOSTRAZI SI SOSELE NATIONALE AU FOST DE TREI ORI MAI PUTINI DECAT IN PERIOADA 2009-2013

- PONDEREA INVESTITIILOR PUBLICE, LA MINIME ISTORICE

- ISĂRESCU NU IARTĂ: PENTRU A TREIA ŞEDINŢĂ CONSECUTIV, CURSUL ÎNREGISTREAZĂ UN NOU ISTORIC

- GRAFIC CREDITUL PRIVAT ÎNCETINEȘTE PE FINAL DE 2017, DUPĂ CE BĂNCILE AU SCOS DIN BILANȚURI CREDITE ALE COMPANIILOR

- NOUL GUVERN SE GRĂBEȘTE SĂ MODIFICE, DUPĂ INSTALARE, ÎN DOAR CÂTEVA SĂPTĂMÂNI LEGEA ACHIZIȚIILOR PUBLICE. CE SCHIMBĂRI SUNT AVUTE ÎN VEDERE

- INSPECȚIA FISCALĂ LA PERSOANELE FIZICE ÎN 2018: DREPTURILE ȘI OBLIGAȚIILE VERIFICATULUI FISCAL

- IMPOZITAREA VENITURILOR DIN DOBÂNZI ÎN 2018: TAXAREA DE ANUL ACESTA, DIFERITĂ DE CEA ÎNTÂLNITĂ ANUL TRECUT

- SPLIT TVA: RAMBURSAREA TVA SE FACE, IN PRINCIPIU, IN CONTUL CURENT AL FIRMEI

- SPLIT TVA: CUM SE APLICĂ SISTEMUL ÎN CAZUL PLĂȚILOR PARȚIALE ȘI AL AVANSURILOR?

- REGULI DE BAZA PRIVIND CONTROLUL INOPINAT EFECTUAT DE INSPECTORII ANTIFRAUDA FISCALA IN 2018

- ARHIVAREA DOCUMENTELOR IN 2018: CUM ȘI CAT PASTREZI ACTELE FIRMEI?

- LISTA TUTUROR COMISIOANELOR BANCARE CE DISPAR INCEPAND DE SAMBATA

- DOSARUL PRETURILOR DE TRANSFER IN 2018: CE COMPANII TREBUIE SA-L INTOCMEASCA ȘI PENTRU CE ANUME

- A ÎNCEPUT FORUMUL ECONOMIC MONDIAL DE LA DAVOS, UNDE ELITA MONDIALĂ CAUTĂ SĂ FACĂ LUMEA MAI BUNĂ: ECONOMIA LUMII O DUCE MAI BINE CA ORICÂND DUPĂ CRIZĂ ŞI CREEAZĂ MAI MULŢI MILIARDARI CA NICIODATĂ. UN SEMN AL PROSPERITĂŢII SAU AL UNUI SISTEM ECONOMIC STRICAT?

- FMI SALUTĂ CEA MAI SINCRONIZATĂ ŞI MAI CUPRINZĂTOARE CREŞTERE ECONOMICĂ DIN ULTIMII OPT ANI. ECONOMIA MONDIALA VA CRESTE ESTIMATIV CU 3,9% ANUL ACESTA SI IN 2019

1. INCERTITUDINE MAXIMĂ: LIVIU DRAGNEA SPUNE CĂ FORMULARUL 600 POATE FI DEPUS PÂNĂ PE 1 MARTIE, DAR PENTRU ACEASTA ESTE NECESARĂ O ORDONANŢĂ DATĂ DE UN GUVERN CARE NU EXISTĂ

Liviu Dragnea, preşedintele Camerei Deputaţilor şi liderul PSD: Trebuie să se prevadă măsuri prin care să se aplice civilizat această prevedere, iar pentru cei care au depus deja declaraţia 600 să se prevadă măsuri tranzitorii în acea ordonanţă

Liviu Dragnea, liderul PSD, a spus ieri că a cerut amânarea termenului de depunere a formularului 600 de la 31 ianuarie la 1 martie. Problema este că el a cerut această amânare unui guvern care încă nu există şi care ar urma să se întâlnească într-o şedinţă pe 31 ianuarie, deadline-ul în vigoare pentru formularul 600.

Formularul 600, o declaraţie care trebuia depusă la Fisc până la 31 ianuarie şi care a stârnit foarte multe controverse în ultima perioadă, va putea fi depus până la 1 martie, urmând ca ulterior această obligaţie să fie eliminată, a declarat ieri Liviu Dragnea, liderul PSD.

„Am avut o întâlnire astăzi împreună cu premierul desemnat Viorica Dăncilă şi cu ministrul finanţelor Ionuţ Mişa în care am solicitat ca în prima şedinţă de guvern să fie promovată o OUG prin care depunerea acestei declaraţii să fie amânată până la 1 martie şi să se meargă până la eliminarea declaraţiei 600, cu condiţia să se găsească soluţia pentru ca persoanele fizice care trebuia să plătească aceste contribuţii să rămână asiguraţi în sistemul de asigurări. Trebuie să se prevadă măsuri prin care să se aplice civilizat această prevedere, iar pentru cei care au depus deja declaraţia 600 să se prevadă măsuri tranzitorii în acea ordonanţă“, a spus ieri Liviu Dragnea, preşedintele Camerei Deputaţilor şi liderul PSD.

Aproximativ 210.000 de români care au venituri extrasalariale sunt obligaţi să depună un formular la Fisc până pe 31 ianuarie prin care să arate ce venituri au obţinut în 2017 sau cred că vor obţine anul acesta pe lângă salarii, astfel încât Fiscul să le calculeze ce contribuţii sociale au de plătit.

Site-ul Agenţiei Naţionale de Administrare Fiscală a fost blocat ieri, în contextul în care transmiterea formularului 600 se apropie de deadline.

De altfel, liderul PSD a admis că nici măcar politicienii nu au priceput ce presupune acest formular. Formularul 600 este structurat pe 8 pagini, dintre care 4 pagini trebuie completate şi depuse de contribuabil, iar 4 pagini conţin instrucţiuni de completare.

„S-a comunicat foarte prost pe acest subiect, le-am cerut tuturor colegilor mei să se abţină de la acest subiect pentru că majoritatea nu l-au înţeles. După ce se instalează guvernul o să explice în detaliu despre ce este vorba“, a mai spus Liviu Dragnea.

Consultanţii fiscali le spun clienţilor să nu se grăbească cu depunerea acestui formular, chiar dacă, teoretic, acesta trebuie depus până la 31 ianuarie, iar decizia anunţată de Liviu Dragnea ieri nu este încă publicată în Monitorul Oficial.

„Eu îmi sfătuiesc clienţii să aibă răbdare în legătură cu depunerea declaraţiei 600. În condiţiile în care nu s-au publicat încă normele metodologice pentru această declaraţie şi de declaraţiile de presă făcute astăzi (ieri - n. red.), iar mâine (astăzi - n. red.) se dezbate în Comisia economică de la Senat declaraţia 600, este mai bine ca aceasta să nu fie depusă momentan. Următoarele zile sunt decisive“, a spus Valentina Saygo, managing partner la firma de consultanţă fiscală Ask for Accounting.

Valentina Saygo, managing partner la firma de consultanţă fiscală Ask for Accounting: Eu îmi sfătuiesc clienţii să aibă răbdare în legătură cu depunerea declaraţiei 600. În condiţiile în care nu s-au publicat încă normele metodologice pentru această declaraţie şi de declaraţiile de presă făcute astăzi (ieri - n. red.), iar mâine (astăzi - n. red.) se dezbate în Comisia economică de la Senat declaraţia 600, este mai bine ca aceasta să nu fie depusă momentan. Următoarele zile sunt decisive.

Pe de altă parte, întârzierea în depunerea declaraţiei 600 poate conduce la o amendă cuprinsă între 500 şi 1.000 de lei, în contextul legislaţiei aflate în prezent în vigoare.

Prin formularul 600, autorităţile fiscale vor să stabilească ce obligaţii de plată există în ceea ce priveşte contribuţiile la pensie (în cazul veniturilor din activităţi independente) şi contribuţiile la sănătate (în cazul mai multor categorii de venituri, de ex. venituri din activităţi independente, cedarea folosinţei bunurilor, investiţii, venituri din activităţi agricole, silvicultură şi piscicultură, cele din asocierea cu o persoană juridică şi venituri din alte surse) pentru cei care obţin venituri pe lângă salarii.

Formularul trebuie depus doar de cei care au obţinut venituri extrasalariale în cuantum cel puţin egal cu 12 salarii minime pe economie (respectiv 22.800 de lei, adică valoarea salariului minim brut pe economie de 1.900 lei x 12 luni). Cei mai câştigaţi din această obligativitate sunt contribuabilii cu venituri extrasalariale foarte mari, care ar urma să plătească contribuţii la sănătate şi la pensie de până la 8.000 de lei pe an (adică la nivelul salariului minim). Momentan, rămâne neclar ce se va întâmpla cu cei care au depus deja declaraţia 600 sau cu cei care o vor depune până la 31 ianuarie/1 martie, în contextul în care aceasta ar urma să fie eliminată sau înlocuită în următoarele luni. Ce soluţie alternativă ar putea exista pentru ca angajaţii care au venituri extrasalariale de peste 22.800 de lei pe an să poată plăti contribuţii la pensii şi la sănătate pentru aceste sume, după cum a sugerat ieri Liviu Dragnea?

Sursa: Zf.ro

RASTURNARE DE SITUATIE DE LA GUVERN. MINISTRUL FINANTELOR: NE GANDIM SA NU MAI FIE NECESARA DEPUNEREA DECLARATIEI 600 SI PLATA SA SE FACA PE BAZA DE CNP

Ministrul Finanţelor, Ionuţ Mişa, a declarat marţi, la Senat, că regimul declarării veniturilor din activităţi independente ar putea fi schimbat astfel încât să nu mai fie necesară depunerea Declaraţiei (Formularului) 600, iar plata contribuţiilor sociale aferente să se facă pe bază de CNP.

„Ne gândim la posibilitatea ca persoanele vizate să nu mai depună Declaraţia 600 şi plata să se facă pe bază de CNP (n.n.- Cod Numeric Personal)”, a spus Ionuţ Mişa, întrebat cum va rezolva problemele legate de depunerea Formularului 600. Ionuţ Mişa participă la o audiere, la Comisia Economică a Senatului, pe tema regimului fiscal şi a Formularului 600, convocată de preşedintele Comisiei, senatorul PNL Daniel Zamfir.

Ministrul Finanţelor a mai spus că „luăm în calcul posibilitatea regularizării acestei Declaraţii” şi, de asemenea, „vom introduce prevederi tranzitorii pentru cei care deja au depus Declaraţia 600”.

Ionuţ Mişa a dat de înţeles şi că s-ar putea reveni la regimul reţinerii la sursă şi a plăţii de către angajator a contribuţiilor aferente veniturilor din activităţi independente. „La categoriile profesionale unde se poate realiza stopajul la sursă, luăm în calcul revenirea la acest sistem, iar unde nu se poate - să mergem pe varianta declarării”, a spus ministrul Finanţelor. În noile condiţii de declarare, contribuabilii care realizează venituri din activităţi independente trebuie să-şi declare aceste venituri şi să efectueze personal acele plăţi, trimestrial.

Termenele de plată sunt 25 martie pentru contribuţiile aferente veniturilor realizate în trimestrul I, apoi 25 iunie pentru contribuţiile aferente veniturilor realizate în trimestrul II, 25 septembrie pentru contribuţiile aferente veniturilor realizate în trimestrul III şi 25 decembrie pentru contribuţiile aferente veniturilor realizate în trimestrul IV.

Pe site-ul Ministerului Finanţelor a fost publicat un proiect de Ordonanţă de Urgenţă a Guvernului prin care termenul de depunere a Formularului 600, care fusese 31 ianuarie, se prorogă până la data de 1 martie 2018.

Preşedintele PSD, Liviu Dragnea, a anunţat, luni, că a solicitat ca în următoarea şedinţă de Guvern să se adopte o ordonanţă pentru amânarea termenului de depunere până la 1 martie pentru declaraţia 600, „pentru a le da posibilitatea să meargă până la eliminarea Declaraţiei 600”.

Sursa: Zf.ro

ULTIMA ORĂ: MODIFICARI AMPLE LA DECLARAȚIA 600 – PLATA CAS ȘI CASS LA VENITURI ESTIMATE PE 2018, STOPAJ LA SURSA, REGULARIZARE, EXCEPTAREA VENITURILOR ANGAJAȚILOR SAU PLATA DUPA CNP

Ministerul Finanțelor analizează o serie de modificări ample privind Declarația 600 și obligațiile persoanelor care obțin veniturile vizate de acest formular, printre care plata la veniturile estimate de contribuabil pe anul acesta și nu în funcție de cele de anul trecut, introducerea regularizării și a stopajului la sursă în cazurile în care se poate face acest lucru, dar și exceptarea unor venituri de la asigurarea de sănătate pentru cei care au și calitatea de angajați.

Termenul de depunere pentru Declarația 600, în prezent 31 ianuarie, va fi prelungit până la 1 martie, potrivit unui proiect al Ministerului Finanțelor. Formularul trebuie depus, potrivit actualelor prevederi, de persoanele care, în anul fiscal precedent, au obținut venituri din activități independente, din cedarea folosinței bunurilor, din activități agricole, silvicultură și piscicultură, din asocieri cu persoane juridice, din investiții sau din alte surse. Declarația poate fi depusă online, cu certificat digital, sau prin Spațiul Privat Virtual.

„Cei care estimează că nu vor avea venituri de (cel puțin, n.r.) 22.800 de lei nu vor depune (...) În noua formulă, noi analizăm posbilitatea de a-i da fiecăruia șansa de a-și estima venitul și, dacă există fluctuații pe parcursul anului, (luni în care nu sunt obținute astfel de venituri, n.r.), să aibă posibilitatea să corecteze din punct de vedere al relației cu organul fiscal”, a declarat astăzi ministrul Finanțelor, Ionuț Mișa, în cadrul unei audieri într-o comisie de specialitate a Senatului.

Citește mai mult pe: Profit.ro

2. ROMANIA A EXPORTAT LEMN ȘI PLUTA IN VALOARE DE PESTE 482 MILIOANE DE EURO, IN PRIMELE 10 LUNI DIN 2017

România a exportat, în primele zece luni din 2017, lemn și plută în sumă de 482,1 milioane de euro, o valoare cu 3,2% mai mică față de cea din perioada similară a anului anterior, conform datelor centralizate de Institutul Național de Statistică.

Importurile de lemn și plută s-au cifrat la 192,7 milioane euro, fiind cu 0,5% mai mici comparativ cu cele din perioada ianuarie-octombrie 2016, înregistrându-se astfel un excedent de circa 289,4 milioane euro pe acest segment, scrie Agerpres.

În primele zece luni din 2017, exporturile FOB ale României au însumat 52,361 miliarde euro și au crescut cu 9,2% față de anul anterior, iar importurile CIF au totalizat 62,583 miliarde euro, în creștere cu 12,4%.

Citește mai mult pe: Profit.ro

3. SITUAȚIILE FINANCIARE PENTRU 2017 TREBUIE TRANSMISE PANA IN MAI. REGULILE DE COMPLETARE AU APARUT IN MONITOR

Companiile vor fi obligate să depună situațiile financiare pentru anul 2017 până la finalul lunii mai 2018, potrivit unui act normativ al Ministerului Finanțelor Publice (MFP), publicat azi în Monitorul Oficial. În cazul în care nu vor respecta termenul amintit, contribuabilii vor risca amendarea și chiar dizolvarea.

Potrivit legislației în vigoare, societățile comerciale se numără printre entitățile obligate prin lege să întocmească situații financiare anuale și să le depună la unitățile teritoriale ale MFP. Astfel, firmele vor fi nevoite să transmită situațiile financiare pentru anul 2017, potrivit actului MFP, în cel mult 150 de zile de la încheierea exercițiului financiar.

Concret, vorbim despre Ordinul MFP nr. 470/2018 privind principalele aspecte legate de întocmirea și depunerea situațiilor financiare anuale și a raportărilor contabile anuale ale operatorilor economici la unitățile teritoriale ale MFP, precum și pentru modificarea și completarea unor reglementări contabile, ce a apărut astăzi în Monitorul Oficial, Partea I, nr. 66.

Și cum documentul prevede că „exercițiul financiar reprezintă perioada pentru care trebuie întocmite situațiile financiare anuale și, de regulă, coincide cu anul calendaristic”, rezultă că, pentru 2017, situațiile vor fi depuse nu mai târziu de 30 mai 2018.

Situațiile financiare pentru 2017 vor fi semnate atât de persoanele abilitate în acest sens, cât și de administratorul sau persoana ce se ocupă de gestionarea firmei. „Situațiile financiare anuale se întocmesc și se publică, potrivit legii, în limba română și în lei. Această unitate de măsură se va trece pe fiecare formular în parte”, precizează MFP.

Potrivit Legii contabilității, depășirea termenului legal de depunere a situațiilor pentru 2017 va putea fi sancționată după cum urmează:

- amendă de la 300 la 1.000 de lei, pentru o întârziere între 1 și 15 zile lucrătoare;

- amendă de la 1.000 la 3.000 de lei, pentru o întârziere între 16 și 30 de zile lucrătoare;

- amendă de la 1.500 la 4.500 de lei, pentru o întârziere de peste 30 de zile lucrătoare.

Notă: La întocmirea situațiilor financiare anuale, firmele se folosesc de Reglementările contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate, ce sunt prevăzute de Ordinul MFP nr. 1.802/2014.

Nu în ultimul rând, este bine să reamintim că firmele care întârzie prea mult cu depunerea situațiilor financiare anuale riscă să fie dizolvate. În conformitate cu reglementările Legii societăților, dispoziția este valabilă în măsura în care întârzierea depășește 60 de zile lucrătoare de la termenul-limită de depunere. Mai multe detalii despre acest subiect sunt aici.

Sursa: AvocatNet.ro

4. NOUL GUVERN SE GRĂBEȘTE SĂ MODIFICE, DUPĂ INSTALARE, ÎN DOAR CÂTEVA SĂPTĂMÂNI LEGEA ACHIZIȚIILOR PUBLICE. CE SCHIMBĂRI SUNT AVUTE ÎN VEDERE

După instalarea noului cabinet guvernamental, specialiștii din ministere, autoritățile locale și reprezentanți ai Agenției Naționale pentru Achiziții Publice (ANAP) vor elabora un proiect de modificare a legislației actuale privind achizițiile publice. Poiectul ar trebui finalizat în cel mult câteva săptămâni, cu scopul simplificării procedurilor actuale și accelerării proiectelor de investiții publice, obiectiv anunțat încă de pe vremea primului cabinet susținut de PSD-ALDE și condus de Sorin Grindeanu, dar încă nerealizat.

Modificarea legislației în domeniul achizițiilor publice a fost principalul obiectiv din programul de guvernare al viitorului cabinet Viorica Dăncilă dezvăluit de liderul PSD Liviu Dragnea.

”În ceea ce privește legea achizițiilor publice se va forma rapid un grup de lucru, din autoritățile locale, specialiști din ministere, Agenția Națională pentru Achiziții Publice, care în maxim 2 săptămâni să se întâlnească într-un weekwnd și să vină cu o propunere de lege a achzițiilor publice care să simfiice procedurile și să degajeze problemele care de ani de zile blochează investițiile”, a declarat Liviu Dragnea, după prima întâlnire în care s-a discutat formarea noului Guvern.

Promisiunea simplificării acestor proceduri datează de pe vremea Guvernului Grindeanu, care promitea că procedurile legate de studiile de prefezabilitate sau fezabilitate, proiectare și exproprieri vor fi simplificate printr-o lege adoptată de Executiv, astfel încât proiectele prioritare pentru Guvern, în special din transporturi, apărare și energie, să fie implementate mai rapid.

Citește mai mult pe: Profit.ro

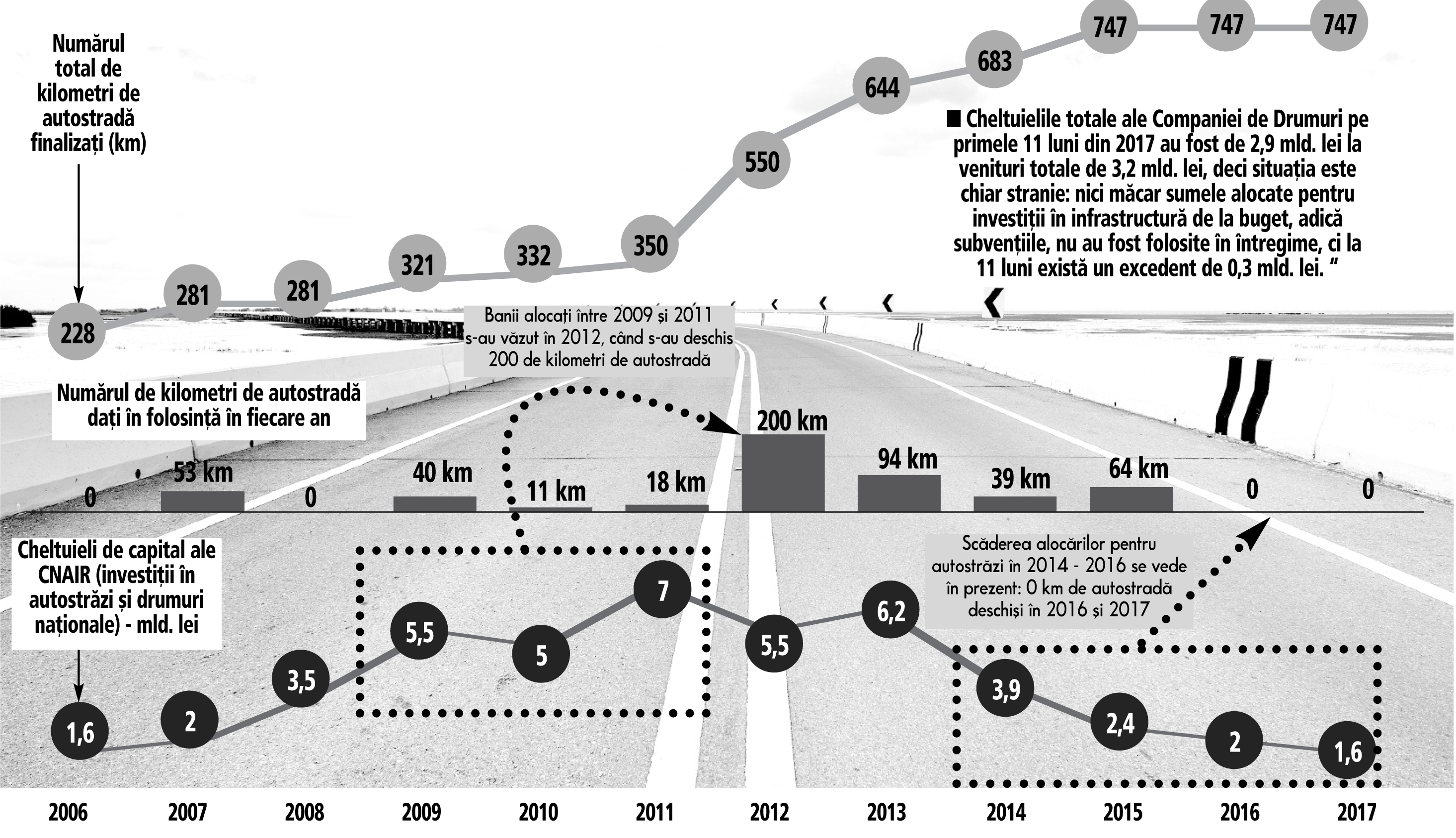

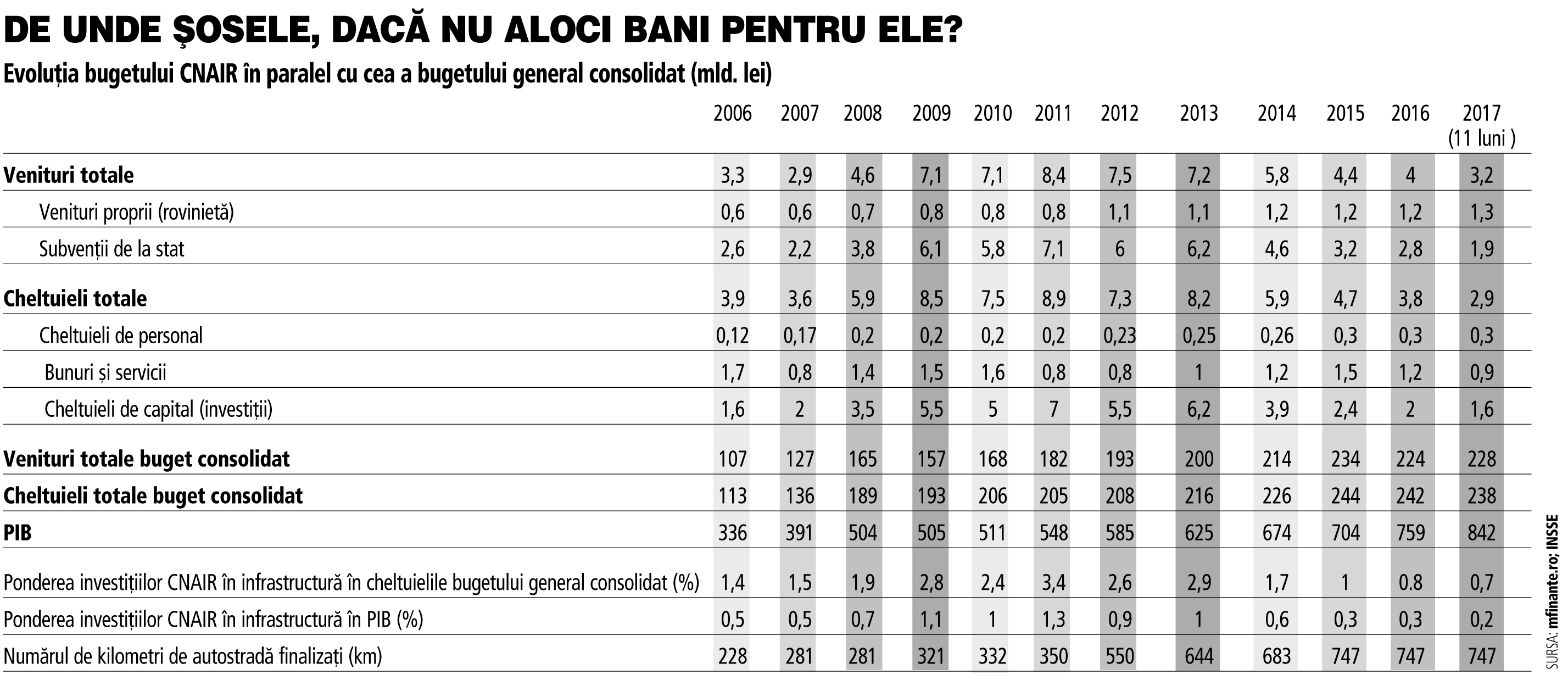

5. COMENTARIU SORIN PÂSLARU, REDACTOR - ŞEF ZF: EXECUŢIA BUGETARĂ CONFIRMĂ CE VEDEM TOŢI: GUVERNUL GRINDEANU -TUDOSE – DRAGNEA A FOST CEL MAI PROST DIN ULTIMUL DECENIU PENTRU INFRASTRUCTURA RUTIERĂ. BANII ALOCATI PENTRU AUTOSTRAZI SI SOSELE NATIONALE AU FOST DE TREI ORI MAI PUTINI DECAT IN PERIOADA 2009-2013

Toţi se întreabă de ce nu avem autostrăzi şi şosele modernizate, dar răspunsul este simplu pentru cine se uită pe alocările bugetare: în 2017 au mers pentru investiţii în infrastructura rutieră doar 1,6 mld. lei, faţă de 6-7 mld. lei pe an în perioada 2009-2013.

Cu toate că puterea economică a statului român s-a dublat în ultimul deceniu, adică veniturile şi cheltuielile la bugetul general consolidat s-au dublat, corespunzător cu dublarea nominală a PIB-ului, cheltuielile pentru autostrăzi şi drumuri naţionale s-au redus la o treime în valoare absolută.

Există o întreagă discuţie în spaţiul public privind alocările de bani pentru investiţii. Unele evaluări includ fonduri europene, altele nu. Unii spun: noi am alocat cei mai mulţi bani pentru investiţii, record ca procent din PIB. Alţii spun – sunteţi la minim istoric. Care este adevărul? Cum să te descurci în noianul de cifre şi tipuri de măsurători?

Cea mai corectă reprezentare a atitudinii fiecărui guvern în ceea ce priveşte investiţiile în infrastructură este dată de execuţia bugetului Companiei Naţionale de Administrare a Infrastructurii Rutiere (CNAIR), fostă CNADNR - Compania Autostrăzilor şi Drumurilor Naţionale.

Pe baza execuţiilor bugetare publicate de Ministerul de Finanţe din 2006 şi până în 2017, care prezintă datele defalcate, rezultă un fapt simplu: banii alocaţi pentru investiţii în infrastructura rutieră au scăzut în fiecare an din 2013 încoace.

În 2013 au fost 6,2 mld. lei cheltuieli de capital făcute de către Compania de Drumuri, în 2014 doar 3,9 mld. lei, în 2015 2,4 mld. lei, pentru ca în 2016 să ajungă la doar 2 mld. lei. Pentru primele 11 luni din 2017, pentru care există date, investiţiile s-au ridicat la 1,6 mld. lei. Puţine şanse să treacă de 2 mld. lei când vor veni datele pentru decembrie. 2017 este astfel cel mai prost an pentru investiţiile în infrastructură din 2006 până în prezent, de când există date defalcate publicate de Ministerul de Finanţe privind veniturile şi cheltuielile bugetului general consolidat.

Execuţiile bugetare sunt practic cel mai puternic instrument de analiză pentru orice acţiune guvernamentală. Aici se vede, sau ar trebui să se vadă, rezultatul fiecărei politici a administraţiei – dacă există.

Poţi să spui că ai ca prioritate investiţiile în infrastructură când în realitate în fiecare an micşorezi sumele alocate către Ministerul Transporturilor şi mai departe către Compania de Drumuri?

Normal că din 2015 şi până în prezent numărul de kilometri de autostradă recepţionaţi şi luaţi în calcul de către Institutul de Statistică a rămas la 747, dacă în 2015, 2016 şi 2017 banii alocaţi pentru investiţii în bugetul companiei de drumuri au fost de trei ori mai puţini decât în 2011-2013.

După cum se vede în tabelul alăturat, Compania de Drumuri are venituri din două surse: surse proprii, adică rovinieta, şi surse bugetare, adică subvenţii de la bugetul de stat.

Pe primele 11 luni din 2017, de exemplu, Compania de Drumuri a avut un buget total de 3,2 mld. lei, din care 1,3 mld. lei venituri proprii, din rovinietă, şi 1,9 mld. lei subvenţii de la buget. În 2016, subvenţiile de la buget au fost de 2,8 mld. de lei. Deci 2017 va rămâne ca cel mai prost an din ultimul deceniu din punctul de vedere al subvenţiilor alocate pentru infrastructură.

Cheltuielile totale ale Companiei de Drumuri pe primele 11 luni din 2017 au fost de 2,9 mld. lei, deci situaţia este chiar stranie: nici măcar sumele alocate pentru investiţii în infrastructură de la buget, adică subvenţiile, nu au fost folosite în întregime, ci la 11 luni există un excedent de 0,3 mld. lei. “Să plângi” în trafic pe Valea Prahovei sau pe Valea Oltului, să faci 6 ore de la Bucureşti la Azuga, pe 150 km, şi să ai “excedent” la execuţia bugetară a Companiei de Autostrăzi şi Drumuri.

Cele 2,9 miliarde de lei cheltuieli totale s-au dus în cheltuieli de personal – 0,3 mld. lei, 0,9 miliarde de lei bunuri şi servicii şi doar 1,6 mld. lei cheltuieli de capital – adică investiţiile propriu-zise în infrastructura rutieră.

2017 arată şi mai prost din punctul de vedere al investiţiilor în infrastructură dacă se face comparaţia ca procent din cheltuiala totală bugetară. În fiecare dintre anii din perioada 2009- 2013 ponderea în totalul cheltuielilor a banilor alocaţi în investiţii pentru infrastructură a fost de peste 2%. Anul de vârf a fost 2011, cu 3,4% din banii cheltuiţi în România de către stat - incluzând aici salarii, pensii, medicamente - daţi pentru proiecte de autostrăzi şi drumuri naţionale. În 2016 au fost alocaţi 0,8% din buget pentru autostrăzi şi drumuri naţionale, iar în 2017, 0,7% din buget.

Banii cheltuiţi în 2011 s-au văzut în 2013. Între 2011 şi 2013 numărul de kilometri de autostradă a crescut de la 350 km la 644 km, adică a crescut cu aproape 300 km.

De fapt, acesta ar trebui să fie un ritm corect pentru România: 100 de kilometri de autostradă deschişi pe an. Pentru aceasta este necesară, după cum arată evoluţia de până acum, o alocare de circa de 6-7 miliarde de lei pentru investiţii de către Compania de Drumuri.

Ai coborât la 2 mld. lei pe an, ca în 2016 sau 2017, nu mai ai bani decât pentru reabilitări de drumuri naţionale şi cioturi de autostradă.

Nici nu se mai pune problema că totalul sumelor alocate pentru drumuri naţionale şi autostrăzi din 2006 încoace – de 46 miliarde de lei, adică 10 miliarde de euro în banii de astăzi ar fi ajuns pentru 1.000 km de autostradă la 10 milioane de euro/km şi în realitate s-au făcut 500 km.

Este clar că jumătate din bani sunt risipiţi. Dar concluzia datelor este simplă: dacă nu cheltui, nu ai ce panglici să tai.

Sursa: Zf.ro

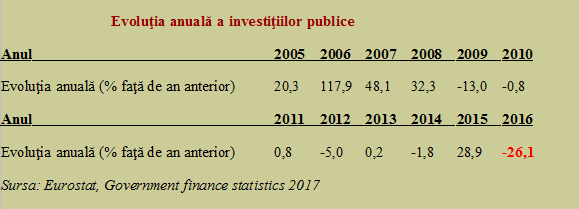

6. PONDEREA INVESTITIILOR PUBLICE, LA MINIME ISTORICE

Potrivit datelor Eurostat, România se află la cel mai scăzut nivel al investiţiilor publice ca pondere în PIB din întreaga perioadă monitorizată, cu doar 3,6%.

Cifra e valabilă pentru anul 2016, însă nici în anul 2017 factorii de răspundere nu au rupt bugetul cu investiții.

Cifra reprezintă mult mai puţin faţă de anul precedent, când reuşise să revină deasupra pragului de cinci procente. Prag critic pe care l-a depăşit în întregul interval 2006 – 2011 (v. tabelul).

Se poate observa cum aderarea a adus iniţial un interes relativ ridicat pentru alocarea de fonduri publice pentru investiţii. În primii doi ani de apartenenţă la UE şi chiar şi în primul an criză economică (e adevărat că şi pe fondul unei scăderi pronunţate a PIB în 2009), sumele aferente au trecut de 6%.

Din păcate, în timp, guvernele au găsit de cuviinţă să reducă fondurile pentru investiţii, cu excepţia notabilă a anului 2015, singurul care s-a apropiat de bunele practici economice pentru stabilitatea financiară şi dezvoltarea durabilă a ţării.

Reamintim că atunci ne-am încadrat cu deficitul la doar -0,8% pe standard ESA şi am îndepinit celebrul MTO – întreacăt fie spus, e mai puţin important dacă premierul de atunci ştia la ce se referă acronimul în limba engleză pentru obiectiv pe termen mediu. Important este că am ajustat sănătos deficitul structural şi puteam fi premiantul clasei.

Însă, în loc să perseverăm în alocarea de fonduri publice pentru dezvoltarea ţării ( a se citi generic „autostrăzi, şcoli şi spitale” mai pe înţelesul tuturor), poate şi sub imperiul faptului că nu se mai pot deturna cu uşurinţă banii europeni puşi la dispoziţie doar pentru proiecte clare, am inversat trendul sănătos şi am început să chefuim cu banii din buget, reducând masiv investiţiile.

Cifrele oferite tot de Eurostat arată sintetic şi cât se poate de clar cea mai mare scădere a alocărilor pentru investiţii publice, survenită tot în 2016. Din păcate, practica a continuat în 2017 (inclusiv la revizuirile bugetare recente, pe fondul dificultăţilor de colectare a veniturilor sperate şi a angajamentelor de creşteri de salarii bugetare şi pensii asumate hazardat)

… Și 2017 … :

Datele din execuţia bugetară la zece luni din 2017 arată o creştere ( cam şapte miliarde de lei în plus faţă de prestaţia dezamăgitoare din 2016) într-un an al sumelor destinate proiectelor cu finanţare din fonduri externe nerambursabile şi o reducere destul de importantă a cheltuielilor de capital (aproximativ două miliarde de lei sub aceeaşi perioadă din anul anterior), dar să aşteptăm rezultatul final, pe date europene oficiale.

… Și 2018 …

Pentru susținerea investițiilor publice, în proiectul de buget pentru anul 2018 cheltuielile destinate investițiilor însumează doar 38,5 miliarde lei, reprezentând aproximativ 4,2% în PIB. Adică, cel puțin declarativ și planificat mai mult decât contraperformanţa din 2016, dar tot cel mai mic procentaj din 2006 încoace, chiar în cazul că până la urmă se vor aloca acești bani..

În mod evident, insuficient în raport cu necesităţile acumulate în timp prin nerealizarea unor obiective majore precum autotrăzile care să traverseze Carpaţii sau spitalele regionale în care să nu se mai moară pe capete din cauza lipsei de aparatură şi a infecţiilor intraspitaliceşti.

Fără a face trimiteri la noianuri de cifre şi a dezvolta o dispută referitoare la includerea de fonduri europene pe post de investiţii publice pentru a da mai bine la procentajul din PIB, se pune o singură întrebare:

Cât alocăm NOI, contribuabilii, din banii NOȘTRI ( ca să-i putem accesa pe ai LOR) pentru investiţii publice ? Mai mult sau mai puţin de 5% din PIB (ca să avem un reper simplu, deja destul de evident în istoria ultimilor ani) ? Adică ne pasă de ţară, de societatea în care trăim şi în care poate că am vrea să trăiască şi copiii noştri, sau ne interesează doar să băgăm cât mai mulţi bani în consum de moment.

Sursa: CursdeGuvernare.ro

7. ISĂRESCU NU IARTĂ: PENTRU A TREIA ŞEDINŢĂ CONSECUTIV, CURSUL ÎNREGISTREAZĂ UN NOU ISTORIC

Cursul BNR al zilei, Cursul valutar, Cursul de schimb euro si dolar, arhivă curs valutar, evoluţie valute, arhivă curs leu/euro, curs mediu anual, curs mediu lunar, curs mediu leu/euro anual, curs mediu leu/euro lunar, arhivă curs BNR.

Sursa: Zf.ro

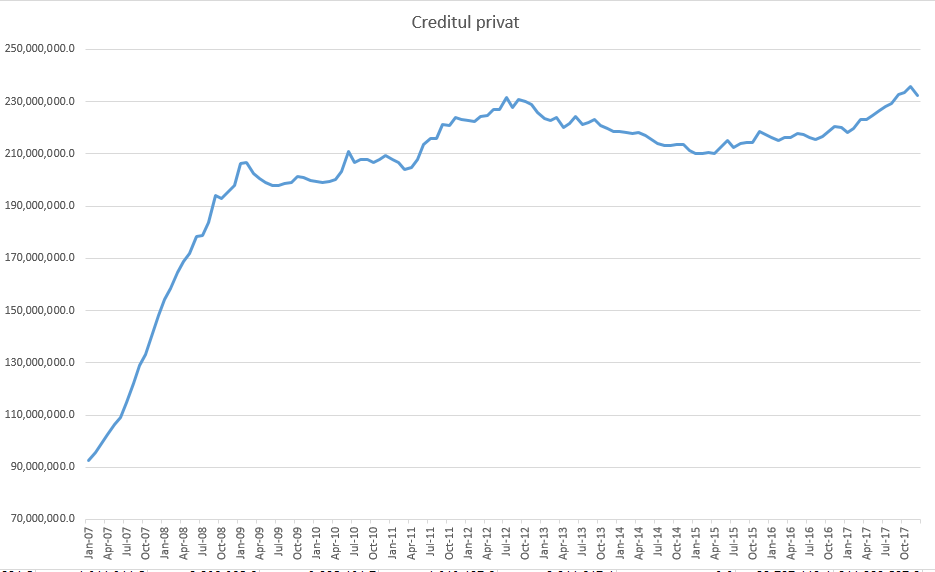

8. GRAFIC CREDITUL PRIVAT ÎNCETINEȘTE PE FINAL DE 2017, DUPĂ CE BĂNCILE AU SCOS DIN BILANȚURI CREDITE ALE COMPANIILOR

Creditul privat acordat de bănci a crescut cu 5,6% în 2017, pe seama avansului rapid al componentei în lei, însă a înregistrat în decembrie prima scădere lunară din ultimele 11 luni, ca urmare a reducerii împrumuturilor acordate companiilor nefinanciare.

Soldul creditului neguvernamental acordat de instituțiile de credit a scăzut în luna decembrie 2017 cu 3,3 miliarde de lei sau 1,4% față de luna noiembrie 2017, până la nivelul de 232,3 miliarde de lei. Calculând inflația, contracția este de 1,7% în termeni reali.

Creditul în lei s-a majorat cu 0,1% (-0,2% în termeni reali), la 145,8 miliarde de lei, în timp ce creditul în valută exprimat în lei s-a redus cu 3,9% (exprimat în euro, creditul în valută s-a diminuat cu 4,2%) la 86,5 miliarde de lei.

Citește mai mult pe: Profit.ro

9. NOUL GUVERN SE GRĂBEȘTE SĂ MODIFICE, DUPĂ INSTALARE, ÎN DOAR CÂTEVA SĂPTĂMÂNI LEGEA ACHIZIȚIILOR PUBLICE. CE SCHIMBĂRI SUNT AVUTE ÎN VEDERE

După instalarea noului cabinet guvernamental, specialiștii din ministere, autoritățile locale și reprezentanți ai Agenției Naționale pentru Achiziții Publice (ANAP) vor elabora un proiect de modificare a legislației actuale privind achizițiile publice. Poiectul ar trebui finalizat în cel mult câteva săptămâni, cu scopul simplificării procedurilor actuale și accelerării proiectelor de investiții publice, obiectiv anunțat încă de pe vremea primului cabinet susținut de PSD-ALDE și condus de Sorin Grindeanu, dar încă nerealizat.

Modificarea legislației în domeniul achizițiilor publice a fost principalul obiectiv din programul de guvernare al viitorului cabinet Viorica Dăncilă dezvăluit de liderul PSD Liviu Dragnea.

”În ceea ce privește legea achizițiilor publice se va forma rapid un grup de lucru, din autoritățile locale, specialiști din ministere, Agenția Națională pentru Achiziții Publice, care în maxim 2 săptămâni să se întâlnească într-un weekwnd și să vină cu o propunere de lege a achzițiilor publice care să simfiice procedurile și să degajeze problemele care de ani de zile blochează investițiile”, a declarat Liviu Dragnea, după prima întâlnire în care s-a discutat formarea noului Guvern.

Citește mai mult pe: Profit.ro

10. INSPECȚIA FISCALĂ LA PERSOANELE FIZICE ÎN 2018: DREPTURILE ȘI OBLIGAȚIILE VERIFICATULUI FISCAL

În contextul în care și persoanele fizice pot fi inspectate fiscal, în condițiile prevăzute în Codul de procedură fiscală, e important să știi care îți sunt drepturile și obligațiile pe timpul controalelor.

Drepturile pe care le ai pe timpul controlului fiscal

Organele fiscale au dreptul să cerceteze modul în care persoanele fizice declară şi plătesc impozitul asupra veniturilor realizate, procedura fiind reglementată de Codul de procedură fiscală și descrisă în acest articol.

La rândul lor, şi contribuabilii verificaţi au anumite drepturi si obligaţii, fiind detaliat în legislație ce poate şi ce nu poate face o persoană fizică pe parcursul verificării fiscale.

Întâi de toate, înaintea desfăşurării verificării fiscale, contribuabilul va fi înştiinţat despre această acţiune printr-un aviz de verificare, care va fi transmis, în scris, de organul fiscal, cu cel puţin 15 zile înainte de data începerii verificării fiscale.

Avizul de verificare trebuie să cuprindă:

- temeiul juridic al verificării;

- data de începere a verificării;

- perioada ce urmează a fi supusă verificării;

- posibilitatea de a solicita amânarea datei de începere a verificării;

- locul desfăşurării verificării şi persoana de contact la care se va prezenta contribuabilul;

- informaţiile şi înscrisurile relevante pentru verificare;

- solicitarea de depunere a declarației de patrimoniu și de venituri.

Pe lângă obligaţiile menţionate mai sus, legislația în vigoare conţine şi o serie de drepturi pe care contribuabilii le pot exercita pe tot parcursul controlului fiscal. Unul dintre acestea este dreptul de a solicita amânarea datei de începere a verificării situaţiei fiscale personale. Concret, amânarea se poate face o singură dată, la solicitarea scrisă, şi doar pentru motive justificate. În acest caz, contribuabilului i se va comunica data la care a fost reprogramată acţiunea de verificare fiscală.

Totodată, persoana fizica verificată are dreptul de a beneficia de asistenţă de specialitate sau juridică, pe toata durata verificării fiscale, precum şi de a fi protejată pe linia secretului fiscal.

De asemenea, contribuabilii pot solicita, printr-o cerere scrisă, schimbarea locului de desfăşurare a verificării fiscale, care poate avea loc şi la:

- domiciliu, în caz de imposibilitate fizică de deplasare;

- domiciliul/sediul persoanei care va acorda asistenţa de specialitate sau juridică, daca domiciliul acestei persoane reprezintă şi sediul său profesional.

În plus, persoana fizică poate colabora la constatarea stărilor de fapt fiscale, da informaţii, prezenta înscrisuri relevante pentru verificarea fiscală, precum şi orice alte date necesare clarificării situaţiilor de fapt relevante din punct de vedere fiscal. Totodată, la începerea verificării, poate fi numită o persoană care să dea aceste informaţii.

De asemenea, perioada supusă verificarii fiscale este una impozabilă, definită de Codul fiscal cu respectarea termenului de prescripţie a dreptului organului fiscal de a stabili obligatii fiscale. Astfel, contribuabilul are dreptul de a fi verificat numai pentru impozitele si taxele aflate în cadrul termenului de prescripţie.

Un alt drept al contribuabilului este acela de a fi informat pe parcursul desfăşurării verificării fiscale asupra constatărilor rezultate. De asemenea, la finalizarea verificării fiscale, organul fiscal prezintă constatările şi consecinţele lor, acordând celui verificat posibilitatea de a-şi exprima, în scris, punctul de vedere.

În cazul în care contribuabilul se simte lezat de rezultatul verificării fiscale, el poate contesta decizia de impunere emisă cu această ocazie de organul de verificare fiscală. Conform dispoziţiilor, contestaţia se formulează în scris şi va cuprinde:

- datele de identificare ale contribuabilului;

- obiectul contestaţiei;

- motivele de fapt şi de drept;

- dovezile pe care se întemeiază;

- semnătura contribuabilului.

Contestaţia se depune în scris, în termen de 30 de zile de la data comunicării deciziei de impunere emisă în urma controlului, la organul fiscal emitent al actului atacat.

Obligaţiile tale pe parcursul controlului

Pe timpul desfăşurării verificării fiscale, contribuabilii persoane fizice trebuie să se prezinte la locul, data şi ora precizate în avizul de verificare şi să furnizeze toate informaţiile necesare pentru determinarea stării de fapt fiscale. De asemenea, persoanele verificate vor pune la dispoziţia inspectorilor fiscali registrele, evidenţele, documentele de afaceri, precum şi orice alte înscrisuri relevante pentru clarificarea stării de fapt fiscale.

În plus, contribuabilii au obligaţia inclusiv de a permite efectuarea cercetărilor la faţa locului. Mai exact, indiferent de locul unde se desfăşoară controlul, aceştia trebuie să permită inspectorilor fiscali, precum şi experţilor folosiţi pentru această acţiune, să efectueze o cercetare la faţa locului. Astfel, funcţionarii şi experţii pot intra pe terenuri, în încăperi şi în orice alte incinte, dacă este necesar pentru a face constatări în interes fiscal.

În schimb, contribuabilii pot refuza intrarea în domiciliu sau în reşedinţă. În acest caz, intrarea în domiciliul sau în reşedinţă se va face doar cu autorizarea instanţei judecătoreşti competente.

Sursa: AvocatNet.ro

11. IMPOZITAREA VENITURILOR DIN DOBÂNZI ÎN 2018: TAXAREA DE ANUL ACESTA, DIFERITĂ DE CEA ÎNTÂLNITĂ ANUL TRECUT

Legislația în vigoare încadrează veniturile din dobânzi în rândul veniturilor din investiții, acolo unde intră și dividendele. Pe lângă impunerea cu o cotă de 10%, persoanele fizice care au realizat în 2017 venituri din dobânzi și din alte surse (activități independente, chirii etc.) în cuantum minim de 22.800 de lei vor datora în 2018 și contribuția la sănătate (CASS) de 10% din salariul minim brut (1.900 de lei), adică 190 de lei în fiecare lună.

Potrivit Codului fiscal în vigoare, veniturile din dobânzi fac parte din categoria mai largă a veniturilor din investiții, alături de alte patru tipuri de venituri. Mai precis, este vorba despre:

- venituri din dividende;

- câştiguri din transferul titlurilor de valoare şi orice alte operaţiuni cu instrumente financiare, inclusiv instrumente financiare derivate;

- câştiguri din transferul aurului financiar, definit potrivit legii;

- venituri din lichidarea unei persoane juridice.

Astfel, persoanele fizice care fie economisesc în mod intenționat bani în depozite bancare sau conturi curente care generează dobândă, fie încasează dobânzi în contul unor sume neridicate reprezentând salarii, pensii, alocații obțin venituri din dobânzi, pentru care datorează impozitul pe venituri din investiții.

Iar dacă despre impozitarea veniturilor din dividende am vorbit deja aici, trebuie să spunem că cei care au bani în depozite pentru care obțin dobândă sau cei care își încasează salariul, pensia sau alocația într-un cont, dar nu ridică sumele încasate și acumulează dobândă, datorează statului un impozit de 10%, cotă valabilă de la 1 ianuarie 2018.

Aşadar, persoana fizică este cea care datorează impozitul, dar obligația calculării, reținerii, declarării și virării acestui impozit îi revine plătitorului de venit, care este de obicei banca. De altfel, Codul fiscal stabileşte la art. 97 că plata impozitului se face lunar, până la data de 25 inclusiv a lunii următoare înregistrării în cont, impozitul datorat plătindu-se integral la bugetul de stat.

Totodată, impozitul se calculează şi se reţine de către plătitorii de venituri la momentul înregistrării în contul curent sau în contul de depozit al titularului, respectiv la momentul răscumpărării, în cazul unor instrumente de economisire. În situaţia sumelor primite sub formă de dobândă pentru împrumuturile acordate pe baza contractelor civile, calculul impozitului datorat de către plătitorii de venit se efectuează la momentul plăţii dobânzii.

Normele metodologice de aplicare a Codului fiscal stabilesc că sunt considerate venituri din dobânzi, fără a fi limitate, următoarele:

- dobânzi obţinute din obligaţiuni;

- dobânzi obţinute pentru conturile curente, conturi escrow, depozitele la vedere, colaterale şi la termen, inclusiv la certificatele de depozit;

- suma primită sub forma de dobândă pentru împrumuturile acordate;

- dobânzi obţinute din instrumente alternative de investire de tipul structurilor (depozite structurate) în care este legat un instrument derivat cu un depozit;

- alte venituri obţinute din deţinerea de titluri de creanţă.

CASS de 10% dacă veniturile extra-salariale din 2017 au depășit plafonul legal

Din 2018, veniturile din investiții (inclusiv dobânzi), sunt cuprinse în baza de calcul a contribuției la sănătate (raportată la salariul minim pe economie), în anumite condiții.

CASS pentru veniturile din dobânzi este în cotă de 10%, în conformitate cu noile cote de contribuții sociale obligatorii, și este datorată de persoanele fizice care încasează într-un an venituri din investiții și alte categorii (activități independente, chirii, drepturi de proprietate intelectuală, activități agricole, silvicultură și piscicultură etc) cel puțin egale cu 12 salarii de bază minime brute.

Potrivit noilor prevederi, valabile de la 1 ianuarie 2018, CASS pentru dobânzi trebuie achitată și dacă respectivul contribuabil este, concomitent, salariat.

Prin urmare, dacă în 2017 ați încasat, cumulat, venituri din dobânzi, activități independente, chirii și alte asemenea surse într-un plafon de cel puțin 12 salarii minime brute (22.800 de lei), veți plăti anul acesta, pentru veniturile din dobânzi, atât impozit pe venit de 10%, cât și CASS de 10%. Baza lunară de calcul al CASS este salariul de bază minim brut pe țară în vigoare în luna pentru care se datorează, situat în prezent la 1.900 de lei, de unde rezultă o contribuție lunară de 190 de lei, ceea ce înseamnă 570 de lei trimestrial și 2.280 de lei într-un an.

Notă: În vederea stabilirii contribuțiilor de asigurări sociale, contribuabilii aflați în situația de mai sus trebuie să depună la Fisc formularul 600. Termenul-limită de depunere ar trebui să fie 31 ianuarie 2018, însă Ministerul de Finanțe a propus recent prorogarea termenului până la 1 martie 2018. Detalii sunt aici.

Sursa: AvocatNet.ro

12. SPLIT TVA: RAMBURSAREA TVA SE FACE, IN PRINCIPIU, IN CONTUL CURENT AL FIRMEI

Modul în care se face rambursarea de taxă pe valoarea adăugată nu suferă modificări odată cu implementarea sistemului plății defalcate a TVA. Totuși, contribuabilii ce au sau vor avea TVA de recuperat de la stat trebuie să știe că sumele aferente vor fi virate în contul curent al firmelor, asta dacă nu se solicită, în mod expres, rambursarea în contul de TVA.

Mecanismul plății defalcate a TVA, cunoscut și ca split TVA, trebuie aplicat în 2018 de anumite persoane impozabile înregistrate în scopuri de TVA, astfel că mulți contribuabili s-au întrebat ce se va întâmpla cu firmele care au de recuperat TVA de la stat.

Comparativ cu sistemul actual al rambursării de TVA, companiile trebuie să știe că nu se schimbă nimic. Astfel, TVA-ul solicitat la rambursare va fi virat în contul curent al contribuabilului, cu excepția situației în care acesta solicită expres rambursarea în contul de TVA.

Totodată, dacă firma se va găsi, la momentul aplicării split TVA, în situația în care va avea sold de TVA de rambursat, iar ulterior va avea TVA de plată, atunci sumele se vor compensa în decontul de TVA, însă TVA-ul încasat în contul de TVA va rămâne acolo, neexistând posibilitatea retragerii lui.

Este important să precizăm că decontarea sumelor cu care se alimentează contul de TVA este diferită de rambursarea sumelor de TVA care se cuvin firmelor care în cursul unei perioade de raportare au dedus TVA mai mult decât au colectat.

De altfel, aprobarea decontării sumei cu care s-a alimentat contul de TVA va putea fi cerută în anumite situații, iar una dintre acestea este cea în care firma trebuie să achite TVA către furnizorii săi, însă nu a primit TVA din partea clienților proprii, sau dacă l-a primit, acesta este mai mic decât TVA-ul ce trebuie plătit către furnizori.

În acest caz, firma va trebui să alimenteze contul său de TVA din contul curent. Apoi, din contul propriu de TVA va plăti valoarea TVA către contul de TVA al furnizorului.

Notă: Sistemul split TVA a devenit obligatoriu, din 2018, doar pentru firmele cu datorii la plata TVA și cele în insolvență, celelalte companii având libertatea de a implementa sau nu sistemul. Aveți detalii aici.

Sursa: CursdeGuvernare.ro

13. SPLIT TVA: CUM SE APLICĂ SISTEMUL ÎN CAZUL PLĂȚILOR PARȚIALE ȘI AL AVANSURILOR?

Sistemul plății defalcate a taxei pe valoarea adăugată (split TVA) este aplicat în 2018 de firmele cu datorii la plata TVA și cele în insolvență, pentru toate facturile emise/ avansurile încasate începând cu 1 ianuarie 2018. Astfel, atunci când sunt efectuate plăți parțiale sau de avans, fiecare sumă achitată se va considera ca având inclusă și TVA.

De la 1 ianuarie 2018, sistemul plății defalcate a TVA trebuie utilizat obligatoriu de firmele ce înregistrează anumite datorii la plata TVA și cele în insolvență, celelalte companii cu cod de TVA având posibilitatea de a opta pentru aplicarea mecanismului.

Ordonanța Guvernului nr. 23/2017, cea care a introdus sistemul split TVA în legislația națională, stabilește și cum va fi determinat TVA care se plătește în contul de TVA al furnizorului/prestatorului, în cazul plății parțiale a contravalorii livrării de bunuri ori a prestării de servicii, precum și în cazul plății unui avans.

Concret, dacă se efectuează plăți parțiale sau plăți de avans,fiecare sumă achitată se va considera ca având inclusă și TVA, iar pentru aceasta se va aplica metoda sutei mărite pentru determinarea TVA de achitat separat, respectiv 19 x 100/119, în cazul cotei standard, şi 9 x 100/109 sau 5 x 100/105, în cazul cotelor reduse, după caz.

Totodată, dacă vor fi efectuate plăți parțiale aferente unor operațiuni taxabile, dar cu cotă diferită de TVA, prioritate va avea regimul normal de taxare în ordinea descrescătoare a cotelor, iar TVA astfel determinată se va plăti în contul de TVA al furnizorului/prestatorului.

Potrivit OG nr. 23/2017, de la aplicarea sistemului TVA vor fi exceptate plățile efectuate cu numerar sau prin utilizarea cardurilor de debit sau credit. Aveți detalii aici.

Sursa: AvocatNet.ro

14. REGULI DE BAZA PRIVIND CONTROLUL INOPINAT EFECTUAT DE INSPECTORII ANTIFRAUDA FISCALA IN 2018

Conform Codului de procedură fiscală, inspecţia fiscală are ca obiectiv verificarea legalităţii şi conformităţii declaraţiilor fiscale, corectitudinii şi exacităţii îndeplinirii obligaţiilor de către contribuabili, respectării prevederilor legislaţiei fiscale şi contabile, verificarea sau stabilirea, după caz, a bazelor de impunere, stabilirea diferenţelor obligaţiilor de plată şi a accesoriilor aferente acestora.

În sens larg, noţiunea de control antifraudă este înglobată în controlul fiscal general, alături de inspecţia fiscală, aşa cum este ea definită la art. 136 și 137 din Legea nr. 207/2015.

În sens strict, noţiunea de control fiscal este echivalentă celei de inspecţie fiscală şi nu include noţiunea de control antifraudă.

În schimb, în ceea ce priveşte controlul antifraudă, Codul de procedură fiscală nici macar nu încearca o definire clară, arătând doar că acesta este operativ şi inopinat şi se poate efectua şi în scopul realizarii de operaţiuni de control tematic, care reprezintă activitatea de verificare prin care se urmăreşte constatarea, analizarea şi evaluarea unui risc fiscal specific unei sau mai multor activităţi economice determinate.

Misiunea principală a controlului antifraudă: prevenirea, descoperirea şi combaterea actelor şi faptelor de evaziune fiscală şi vamală.

Potrivit HG nr. 520/2013 privind organizarea şi funcţionarea ANAF, controlul curent se execută operativ şi inopinat, pe baza legitimaţiei de control, a insignei şi a ordinului de serviciu permanent. Aceste verificari pot fi făcute în toate spatiile în care se produc, se depozitează sau se comercializează bunuri şi servicii ori se desfăşoară activităţi comerciale, pentru prevenirea, descoperirea şi combaterea oricăror acte şi fapte care sunt interzise de legea română sau cea comunitară.

De asemenea, şi controlul tematic se execută în baza legitimaţiei de control şi a insignei, însă mai este nevoie şi de un ordin de control tematic prin care se stabilesc obiectivele de verificat, entităţile supuse controlului, perioada asupra căreia se efectuează verificarea, durata şi momentul declanşării.

Pentru prevenirea actelor şi faptelor de evaziune şi frauda fiscală, inspectorii antifraudă efectuează controlul operativ şi inopinat, cu privire la următoarele aspecte cuprinse în OUG nr. 74/2013 privind unele măsuri pentru îmbunătăţirea şi reorganizarea activităţii ANAF:

- respectarea actelor normative în scopul prevenirii, descoperirii şi combaterii oricăror acte şi fapte de evaziune fiscală şi fraudă fiscală şi vamală;

- respectarea normelor de comerţ, urmărind prevenirea, depistarea şi înlăturarea evaziunii fiscale şi fraudelor fiscale şi vamale;

- modul de producere, depozitare, circulatie şi valorificare a bunurilor, în toate locurile şi spaţiile în care se desfăşoară activitatea operatorilor economici;

- participarea, în colaborare cu organele de specialitate ale altor ministere şi institutii specializate, la acţiuni de depistare şi combatere a activităţilor ilicite care generează fenomene de evaziune şi fraudă fiscală şi vamală.

Atribuţii specifice ale inspectorilor antifraudă pe parcursul derulării controlului

- să verifice respectarea reglementarilor legale privind circulaţia mărfurilor pe drumurile publice, pe căi ferate şi fluviale, în porturi, gări, autogări, aeroporturi, interiorul zonelor libere, în vecinatatea unităţilor vamale, antrepozite, precum şi în alte locuri în care se desfăşoară activităţi economice;

- să verifice legalitatea activităţilor desfăşurate, existenţa şi autenticitatea documentelor justificative în activităţile de producţie şi prestări de servicii ori pe timpul transportului, depozitării şi comercializării bunurilor şi să aplice sigilii pentru asigurarea integrităţii bunurilor;

- să confişte bunurile a căror fabricatie, depozitare, transport sau desfacere este ilicită, precum şi veniturile realizate din activităţi comerciale ori prestări de servicii nelegale şi să ridice documentele financiar-contabile şi de altă natură care pot servi la dovedirea contravenţiilor sau a infracţiunilor;

- să dispună luarea măsurilor asiguratorii ori de câte ori există pericolul ca debitorul să se sustragă de la urmarire sau să îşi ascundă, să îşi înstrăineze ori să îşi risipeasca patrimoniul, iar dacă în desfăşurarea activităţii specifice constată împrejurări privind săvârşirea unor fapte prevăzute de legea penală în domeniul evaziunii fiscale, să sesizeze organele de urmărire penală;

Atenție! Luarea măsurilor asiguratorii trebuie raportată la o anumită atitudine de rea credinţă a debitorului care încearcă să se sustragă sau să ascundă activele patrimoniale cu scopul de a zădărnici eforturile organului fiscal de a executa creanţa fiscală. Deşi, potrivit prevederilor Codului de procedură fiscală, această masură poate fi dispusă în cazuri excepţionale, a devenit o practică a inspectorilor antifraudă de a o aplica, prin instituirea popririi asiguratorii pe conturile societăţii şi/sau sechestrului asigurator asupra bunurilor mobile şi imobile. Tocmai de aceea, se impune atacarea de îndată în instanţă a acestor măsuri aplicate abuziv, fără a ţine seama de comportamentul fiscal al contribuabilului. De asemenea, potrivit noului Cod de procedură fiscală, se instituie o delimitare a efectelor măsurilor asiguratorii care se instituie înaintea titlului de creanţă. În acest sens, dacă nu se emite un titlu de creanţă definitiv, deci nu se emite o decizie de impunere pe baza unui raport de inspectie fiscala în termen de 6 luni, măsurile asiguratorii se desfiinţeaza de drept.

- să legitimeze şi sa stabilească identitatea administratorilor entităţilor controlate, precum şi a oricăror persoane implicate în savarsirea faptelor de fraudă şi evaziune fiscală şi vamală constatate şi să solicite acestora explicaţii scrise;

- să reţină documente, să solicite copii certificate de pe documentele originale, să preleveze probe, eşantioane, mostre şi alte asemenea specimene şi să solicite efectuarea expertizelor tehnice necesare finalizarii actului de control;

- să constate contravenţiile şi să aplice sancţiunile corespunzatoare.

Foarte important! Obligaţiile şi non-obligaţiile inspectorilor anti fraudă

Fiind vorba despre controale inopinate, Direcția Generală Antifraudă nu va transmite avize de inspecții și nici nu va comunica obiectivele controlului sau perioada controlată.

La orice operaţiune de control, inspectorii antifraudă sunt obligaţi: să prezinte legitimaţia de control, insigna şi ordinul de serviciu (permanent sau tematic) și să se înregistreze în Registrul unic de control.

Regulile de derulare a controlului antifraudă sunt diferite de cele ale unei inspecţii fiscale obişnuite, aici fiind aproape inexistente, fapt ce crează premizele periculoase ale abuzului.

Nu există o cartă a drepturilor și obligațiilor contribuabililor care să fie transmisă acestora la începerea controalelor (cum se întâmplă în alte state ale Uniunii Europene) şi nici nu se specifică expres incidenţa drepturilor contribuabilului recunoscute în cadrul procedurii inspecţiei fiscale (minima afectare, dreptul de a fi informat, dreptul de a fi primul solicitat de a furniza informaţii, dreptul de a refuza furnizarea de dovezi, etc.)

Nu există posibilitatea reală de a avea o discuție cu privire la constatările inspectorilor antifraudă, înainte ca aceştia să tragă propria concluzie care pate fi greşită, inexactă, incompletă şi prejudicioasă pentru contribuabil.

Sursa: AvocatNet.ro

15. ARHIVAREA DOCUMENTELOR IN 2018: CUM ȘI CAT PASTREZI ACTELE FIRMEI?

Potrivit normelor în vigoare, arhivarea documentelor financiar-contabile se face conform unor reguli specifice. Spre exemplu, există peste 20 de acte ce trebuie păstrate de contribuabili timp de cinci ani, în timp ce altele trebuie păstrate pentru zece sau chiar 50 de ani. De altfel, arhivarea lor se poate face atât în format hârtie, cât şi-n format electronic.

Arhivarea și păstrarea registrelor de contabilitate și a celorlalte documente financiar-contabile se face, și în 2018, în conformitate cu prevederile Ordinului Ministerului Finanţelor Publice (MFP) nr. 2634/2015, în vigoare de la 1 ianuarie 2016.

Ca regulă generală, registrele de contabilitate şi documentele justificative care stau la baza înregistrărilor în contabilitatea financiară se păstrează în arhiva entităților timp de zece ani, cu începere de la data încheierii exerciţiului financiar în cursul căruia au fost întocmite.

Există şi o excepție de la această regulă, şi anume statele de salarii, al căror termen de păstrare este de 50 de ani.

În acelaşi timp, documentul citat reglementează peste 20 de documente a căror perioadă obligatorie de păstrare este de cinci ani, cu începere de la data încheierii exercițiului financiar în cursul căruia au fost întocmite. Mai exact, este vorba despre următoarele:

- notă de recepție și constatare de diferențe;

- bon de predare, transfer, restituire;

- bon de consum;

- bon de consum (colectiv);

- lista zilnică de alimente;

- dispoziție de livrare;

- fișă de magazie;

- listă de inventariere;

- listă de inventariere (pentru gestiuni global-valorice);

- chitanță;

- chitanță pentru operațiuni în valută;

- dispoziție de plată/încasare către casierie;

- borderou de achiziție;

- borderou de achiziție (de la producători individuali);

- decont pentru operațiuni în participație;

- ordin de deplasare (delegație);

- ordin de deplasare (delegație) în străinătate (transporturi internaționale);

- decont de cheltuieli (pentru deplasări externe);

- decont de cheltuieli valutare (transporturi internaționale);

- notă de debitare/creditare;

- fișă de cont pentru operațiuni diverse;

- fișă de cont pentru operațiuni diverse (în valută și lei);

- decizie de imputare;

- angajament de plată.

Obligaţia păstrării documentelor amintite revine, practic, societăților comerciale, societăților/companiilor naționale, regiilor autonome, institutelor naționale de cercetare-dezvoltare, societăților cooperatiste etc. În plus, trebuie să arhiveze actele financiar-contabile şi alte entităţi, astfel:

- instituțiile publice, asociațiile și celelalte persoane juridice cu și fără scop patrimonial;

- subunităţile fără personalitate juridică, cu sediul în străinătate, care aparţin persoanelor menționate anterior, cu sediul în România, precum şi subunităţile fără personalitate juridică din România care aparţin unor persoane juridice cu sediul în străinătate;

- organismele de plasament colectiv care nu sunt constituite prin act constitutiv, astfel cum sunt prevăzute în legislaţia pieţei de capital, fondurile de pensii facultative, fondurile de pensii administrate privat şi alte entităţi organizate pe baza Codului civil.

De asemenea, este important să precizăm că documentele financiar-contabile care atestă proveniența unor bunuri cu durată de viață mai mare de cinci ani trebuie să fie păstrate pe perioada corespunzătoare duratei de viață utilă a acestora.

În plus, în caz de încetare a activității unei societăți, actele financiar-contabile se păstrează în conformitate cu prevederile Legii societăților nr. 31/1990 sau se pot preda la arhivele statului.

Arhivarea pe suport hârtie sau în format electronic

Pe lângă arhivarea pe suport hârtie, Ordinul MFP nr. 2634/2015 a introdus şi posibilitatea păstrării documentelor în format electronic. Astfel, companiile au libertatea de a alege una dintre cele două metode, dar fiecare dintre acestea implică respectarea unor reguli.

Mai precis, în cazul în care o firmă alege să păstreze documentele financiar-contabile în format hârtie, arhivarea lor trebuie să respecte două reguli esenţiale, astfel:

- documentele să fie grupate în dosare, numerotate și șnuruite;

- gruparea documentelor în dosare să fie făcută cronologic și sistematic, în cadrul fiecărui exercițiu financiar la care se referă acestea.

Aceste dosare trebuie păstrate în spații special amenajate, unde pot fi asigurate împotriva degradării, distrugerii sau sustragerii.

În ceea ce privește evidența documentelor în arhivă, aceasta se ține, potrivit Ordinului MFP nr. 2634/2015, cu ajutorul unui Registru de evidență, în care sunt consemnate dosarele și documentele intrate în arhivă, precum și mișcarea lor în decursul timpului.

În schimb, dacă evidenţa contabilă este ținută cu ajutorul programelor informatice, firmele pot păstra documentele pe suporturi tehnice, cu o condiţie: actele să poată fi listate în orice moment, fie atunci când entitatea are nevoie, fie la cererea organelor de control competente.

În fine, documentele financiar-contabile pot fi păstrate, în baza unor contracte de prestări servicii, și de către operatori economici autorizați în prestarea de servicii arhivistice. Într-un asemenea caz, răspunderea în ceea ce privește păstrarea documentelor revine administratorului, ordonatorului de credite sau altei persoane care are obligația gestionării entității beneficiare.

Amenzi importante pentru firmele ce nu respectă termenul de păstrare a documentelor

Regulile pentru conducerea evidențelor contabile și fiscale, printre care se numără și obligația ca evidențele contabile și fiscale să fie păstrate, după caz, la domiciliul fiscal al contribuabilului/ plătitorului, la sediul social ori la sediile secundare ale acestuia, sunt prevăzute la art. 109 din Codul de procedură fiscală.

Totodată, în actul normativ scrie că aceste evidențe pot fi păstrate inclusiv pe suport electronic sau că pot fi încredințate spre păstrare unei societăți autorizate să presteze servicii de arhivare.

În schimb, evidenţele contabile şi fiscale ale exerciţiului financiar în curs se păstrează, după caz, la domiciliul fiscal al contribuabilului/ plătitorului, la sediul social ori la sediile secundare ale acestuia sau, în perioada 1-25 a lunii următoare perioadei fiscale de raportare, la sediul persoanei fizice ori juridice autorizate pentru prelucrarea lor în vederea întocmirii declaraţiilor fiscale.

În cazul în care evidenţele contabile şi fiscale sunt ţinute cu ajutorul sistemelor electronice de gestiune, pe lângă datele arhivate în format electronic contribuabilul/ plătitorul este obligat să păstreze şi să prezinte aplicaţiile informatice cu ajutorul cărora le-a generat.

Contribuabilul/ plătitorul este obligat să utilizeze pentru activitatea desfăşurată documente primare şi de evidenţă contabilă stabilite prin lege şi să completeze integral rubricile formularelor, corespunzător operaţiunilor înregistrate.

Nerespectarea obligației de a păstra, precum și a obligației de a prezenta organului fiscal datele arhivate în format electronic și aplicațiile informatice cu ajutorul cărora acestea au fost generate este considerată contravenţie şi se sancţionează cu amendă, în conformitate cu prevederile art. 336 alin. (2) lit. c) din actualul Cod de procedură fiscală.

Concret, sancțiunea aplicabilă contribuabililor mari și mijlocii este cuprinsă între 12.000şi 14.000 de lei, în timp ce, pentru contribuabilii mici şi persoanele fizice, normele în vigoare stabilesc pentru nerespectarea obligaţiei amintite anterior o amendă de la 2.000la 3.500 de lei. Totuşi, persoanele sancţionate au posibilitatea achitării a jumătate din valoarea minimă a amenzii, în primele 48 de ore de la comunicarea procesului verbal de contravenţie.

Sursa: AvocatNet.ro

16. LISTA TUTUROR COMISIOANELOR BANCARE CE DISPAR INCEPAND DE SAMBATA

Începând de sâmbătă, românii care folosesc conturi bancare de plăți cu servicii de bază vor scăpa de plata anumitor comisioane, cum ar fi cele de administrare sau de interogare a soldului, potrivit unei legi care va intra în vigoare în penultima zi a săptămânii.

Eliminarea mai multor comisioane bancare este prevăzută de Legea nr. 258/2017 privind comparabilitatea comisioanelor aferente conturilor de plăți, schimbarea conturilor de plăți și accesul la conturile de plăți cu servicii de bază. Aceasta a apărut luna trecută în Monitorul Oficial și se va aplica din data de 27 ianuarie 2018.

Documentul prevede că anumite comisioane nu vor mai putea fi cerute de bănci pentru conturile de plăți cu servicii de bază, în funcție de veniturile pe care le au românii. Concret:

- pentru persoanele fizice cu venituri lunare aflate sub 60% din câștigul salarial mediu brut (aproximativ 2.497 lei) sau care în ultimele șase luni au avut venituri cumulate până sub 60% din câștigul salarial mediu brut dispar:

- comisioanele pentru operațiunile de deschidere și închidere a unui cont de plăți;

- comisioanele pentru serviciile de administrare de cont;

- comisioanele pentru serviciile ce permit depunerile de bani în cont;

- comisioanele pentru retragerile de numerar pe teritoriul României dintr-un cont de plăți, la ghișeu sau la bancomate, în timpul sau în afara programului de lucru al băncii;

- comisioanele pentru primele zece operațiuni lunare de plată pe teritoriul Uniunii Europene (debitările directe, plățile cu cardul și transferurile de credit);

- comisioanele pentru interogarea conturilor de plăți;

- pentru persoanele fizice cu venituri lunare de peste 60% din câștigul salarial mediu brut (aproximativ 2.497 lei) dispar:

- comisioanele pentru operațiunile de deschidere și închidere a unui cont de plăți;

- comisioanele pentru retragerile de numerar pe teritoriul UE dintr-un cont de plăți, la ghișeu sau la bancomate, în timpul sau în afara programului de lucru al băncii;

- comisioanele pentru interogarea conturilor de plăți.

Important! Este vorba, mai exact, de câștigul salarial mediu brut prognozat toamna pentru anul următor de Comisia Națională de Prognoză. De exemplu, câștigul salarial mediu brut prognozat pentru 2018 este de 4.162 de lei, astfel că pragul de 60% amintit mai sus este momentan de aproximativ 2.497 de lei. Informații mai multe despre eliminarea comisioanelor pot fi găsite aici.

Sursa: Zf.ro

17. DOSARUL PRETURILOR DE TRANSFER IN 2018: CE COMPANII TREBUIE SA-L INTOCMEASCA ȘI PENTRU CE ANUME

Firmele încadrate în categoria marilor contribuabil trebuie să întocmească obligatoriu dosarul prețurilor de transfer, termenul limită prevăzut fiind cel aferent depunerii declarației anuale privind impozitul pe profit, respectiv 26 martie 2018. Mai mult, având în vedere riscul fiscal ridicat asociat domeniului prețurilor de transfer, trebuie atrasă atenția că întocmirea acestui dosar reprezintă o prioritate în cazul controalelor fiscale.

Începând cu anul 2016, contribuabilii care desfășoară tranzacții cu persoane afiliate și depășesc un anumit cuantum prevăzut de lege, trebuie să se preocupe de întocmirea dosarului prețurilor de transfer. Astfel, pragurile de la care devine obligatoriu dosarul, termenele de depunere şi conţinutul acestuia au fost aprobate prin intermediul Ordinului Agenţiei Naţionale de Administrare Fiscală (ANAF) nr. 442/2016.

Firmele care fac parte din categoria marilor contribuabiliși care desfăşoară tranzacţii cu persoane afiliate cu o valoare totală anuală egală sau mai mare cu pragurile de semnificaţie enumerate în continuarea acestui articol, au obligaţia întocmirii anuale a dosarului preţurilor de transfer, până la data de 25 martie a fiecărui an, termenul limită pentru transmiterea declarației privind impozitul pe profit. Având în vedere că în acest an data de 25 martie pică într-o zi de duminică, termenul limită pentru întocmirea dosarului prețurilor de transfer este 26 martie 2018.

Conform prevederilor legale, acestea trebuie să întocmească dosarul prețurilor de transfer până la data stabilită pentru depunerea declaraţiilor anuale privind impozitul pe profit, pentru fiecare an fiscal. Contribuabilii din această categorie sunt obligați să prezinte la solicitarea organului de inspecție fiscală, pe perioada derulării unei inspecţii fiscale, dosarul preţurilor de transfer.

Totuși, dosarul preţurilor de transfer poate fi solicitat de organul fiscal şi în afara unei acţiuni de inspecţie fiscală, în baza articolelor din Codul de procedură fiscală ce reglementează obligația contribuabililor de a furniza informații (articolul nr. 58) și prezentarea de înscrisuri (articolul nr. 64).

Nu doar întreprinderile clasificate ca mari contribuabili trebuie să întocmească dosarul prețurilor de transfer, ci și contribuabilii/plătitorii din categoriile contribuabililor mici și mijlocii, dar care desfăşoară tranzacţii cu persoane afiliate cu o valoare totală anuală, mai mare sau egală cu oricare din pragurile de semnificaţie. Totuși, aceștia au obligaţia întocmirii şi prezentării dosarului preţurilor de transfer numai la solicitarea organului fiscal, în cadrul unei acţiuni de inspecţie fiscală, și nu anual, așa cum e cazul marilor contribuabili.

Pragurile de semnificație aplicabile

Potrivit actului normativ citat anterior, nivelul valoric al pragului de semnificațieeste:

- 200.000 euro, în cazul dobânzilor încasate/plătite pentru serviciile financiare, calculată la cursul de schimb comunicat de Banca Naţională a României valabil pentru ultima zi a anului fiscal;

- 250.000 euro, în cazul tranzacţiilor privind prestările de servicii primite/prestate, calculată la cursul de schimb comunicat de Banca Naţională a României valabil pentru ultima zi a anului fiscal;

- 350.000 euro, în cazul tranzacţiilor privind achiziţii/vânzări de bunuri corporale sau necorporale, calculată la cursul de schimb comunicat de Banca Naţională a României valabil pentru ultima zi a anului fiscal.

Nivelul valoric al pragului de semnificaţie pentru contribuabilii/plătitorii din categoria contribuabililor mici şi mijlocii, în funcţie de tipul tranzacţiei desfăşurate, este:

- 50.000 euro, în cazul dobânzilor încasate/plătite pentru serviciile financiare, calculată la cursul de schimb comunicat de Banca Naţională a României valabil pentru ultima zi a anului fiscal;

- 50.000 euro, în cazul tranzacţiilor privind prestările de servicii primite/prestate, calculată la cursul de schimb comunicat de Banca Naţională a României valabil pentru ultima zi a anului fiscal;

- 100.000 euro, în cazul tranzacţiilor privind achiziţii/vânzări de bunuri corporale sau necorporale, calculată la cursul de schimb comunicat de Banca Naţională a României valabil pentru ultima zi a anului fiscal.

Ce conține dosarul prețurilor de transfer

Dosarul preţurilor de transfer va conţine, conform instrucțiunilor prezentate în cadrul Anexei nr. 3 din Ordinul ANAF nr. 442/2016, informații privind grupul din care contribuabilul face parte, dar și informații despre contribuabil/plătitor.

Astfel, în categoria informațiilor despre grup, ANAF solicită prezentarea următoarelor informații:

- structura organizatorică, juridică şi operaţională a grupului (lista entităţilor componente din cadrul grupului, inclusiv sediile permanente şi datele de identificare ale acestora), localizarea geografică a entităţilor componente, cu precizarea participaţiilor de la nivelul grupului, din perioada pentru care a fost întocmit dosarul preţurilor de transfer;

- descrierea generală a activităţii grupului, strategia de afaceri, inclusiv schimbările din strategia de afaceri din perioada pentru care a fost întocmit dosarul preţurilor de transfer;

- descrierea politicii de stabilire a preţurilor de transfer la nivelul grupului, după caz;

- prezentarea generală a tranzacţiilor între persoane afiliate;

- descrierea generală a funcţiilor îndeplinite, riscurilor asumate şi a activelor utilizate în cadrul tranzacţiilor derulate între persoanele afiliate (analiza funcţională), inclusiv schimbările intervenite în profilul funcţional al societăţilor din cadrul grupului, în perioada pentru care se întocmeşte dosarul preţurilor de transfer;

- descrierea principalelor funcţii îndeplinite, riscuri asumate şi active utilizate, la nivel de grup, care contribuie semnificativ şi definitoriu la crearea de valoare adăugată, cu individualizarea acestora la nivelul fiecărei entităţi participante în grup;

- prezentarea deţinătorilor de active necorporale şi a drepturilor de proprietate aferente din cadrul grupului (brevet, licenţă, denumire comercială, marcă, siglă, know-how etc.), dacă este cazul;

- descrierea generală a politicii de preţuri de transfer referitoare la aranjamentele financiare (servicii de finanţare intragrup) dintre persoanele afiliate, dacă este cazul;

- descrierea eventualelor restructurări ale afacerilor în cadrul grupului, în perioada pentru care se întocmeşte dosarul preţurilor de transfer;

- descrierea generală a activităţii de cercetare-dezvoltare a grupului, dacă este cazul;

- prezentarea acordurilor de preţ în avans încheiate de către contribuabil/plătitor sau de către alte societăţi din cadrul grupului, în legătură cu acesta, cu excepţia celor emise de către Agenţia Naţională de Administrare Fiscală.

Totodată, după cum am menționat și mai sus, ANAF solicită informații și despre contribuabil/plătitor, acestea fiind prezentate în cadrul Anexei 2 din Ordinul ANAF nr. 442/2016 astfel:

- structura organizatorică, juridică şi operaţională a contribuabilului/plătitorului (lista persoanelor afiliate, inclusiv sediile permanente şi datele de identificare ale acestora), localizarea geografică a persoanelor afiliate, precizarea relaţiilor de afiliere directe şi indirecte ale contribuabilului/plătitorului, din perioada pentru care a fost întocmit dosarul preţurilor de transfer, cu evidenţierea schimbărilor intervenite;

- descrierea generală a activităţii contribuabilului/plătitorului, strategia de afaceri, inclusiv schimbările din strategia de afaceri din perioada pentru care a fost întocmit dosarul preţurilor de transfer;

- descrierea tranzacţiilor derulate cu fiecare persoană afiliată şi a contextului în care se derulează acestea;

- descrierea politicii de stabilire a preţurilor de transfer la nivelul contribuabilului/plătitorului;

- descrierea modalităţii de implementare a aplicării metodologiei preţurilor de transfer pentru tranzacţiile derulate cu persoanele afiliate de către contribuabil/plătitor;

- descrierea activităţii de cercetare/dezvoltare a contribuabilului/plătitorului, acolo unde este cazul;

- descrierea generală a politicii de preţuri de transfer referitoare la serviciile de finanţare intragrup ale contribuabilului/plătitorului cu persoanele afiliate, cu prezentarea acordurilor de finanţare încheiate atât cu persoane afiliate, cât şi cu creditori independenţi, acolo unde este cazul;

- prezentarea unor eventuale acorduri încheiate de contribuabil/plătitor cu persoane afiliate, ce vizează aranjamente de contribuţii la cost; des

- crierea tranzacţiilor constând în servicii intra-grup, respectiv prezentarea cheilor de alocare a costurilor, după caz, cu individualizarea serviciilor care contribuie semnificativ şi definitoriu la crearea de valoare adăugată;

- prezentarea principalelor pieţe de desfacere pentru livrările de bunuri corporale/prestările de servicii ale contribuabilului/plătitorului cu persoanele afiliate;

- descrierea tranzacţiilor legate de eventuale restructurări ale afacerilor ce implică contribuabilul/plătitorul în cauză, în perioada pentru care se întocmeşte dosarul preţurilor de transfer;

- prezentarea detaliată a tranzacţiilor cu persoanele afiliate:

- fluxul de tranzacţionare;

- fluxul de facturare;

- valoarea tranzacţiilor derulate cu persoana/persoanele afiliată(e);

- valoarea plăţilor/încasărilor aferente fiecărei tranzacţii derulate de contribuabil/plătitor cu fiecare persoană afiliată.

- prezentarea detaliată a analizei funcţionale şi a analizei de comparabilitate:

- caracteristicile bunurilor corporale sau necorporale sau a serviciilor, inclusiv a serviciilor de finanţare ce fac obiectul tranzacţiei/tranzacţiilor cu persoanele afiliate; strategii de afaceri specifice (de exemplu: strategii de penetrare a pieţei, evenimente de natură extraordinară etc.);

- funcţiile îndeplinite, riscurile asumate şi active utilizate de către contribuabil/plătitor şi persoana/persoanele afiliată(e) pentru tranzacţia/tranzacţiile derulată(e);

- termenii contractuali ai tranzacţiei/tranzacţiilor, cu anexarea copiilor contractelor/acordurilor ce stau la baza derulării tranzacţiei/tranzacţiilor cu persoanele afiliate;

- circumstanţele economice speciale ale tranzacţiei/tranzacţiilor;

- analiza de comparabilitate: informaţii cu privire la tranzacţii comparabile externe sau interne (descrierea strategiei de căutare a societăţilor comparabile şi a surselor de informaţii, prezentarea valorilor indicatorilor financiari utilizaţi în analiza de comparabilitate, descrierea eventualelor ajustări de comparabilitate realizate, prezentarea listei societăţilor comparabile şi a listei societăţilor eliminate din eşantionul de comparabilitate, ca urmare a căutării manuale, cu precizarea motivelor excluderii etc.).

- o prezentare a prezumţiilor critice care au stat la baza stabilirii politicii de preţuri de transfer;

- o prezentare a motivelor pentru care s-a recurs la o analiză multianuală sau la o analiză anuală a datelor comparabile, după caz;

- descrierea metodei de stabilire a preţurilor de transfer pentru fiecare tranzacţie şi argumentarea criteriilor de selecţie a acesteia; în cazul metodelor de stabilire a preţurilor de transfer ce presupun selectarea părţii testate va fi prezentată argumentarea pentru selectarea acesteia;

- prezentarea acordurilor de preţ în avans unilaterale sau bilaterale/multilaterale, care au legătură cu tranzacţia/tranzacţiile derulată(e), la care Agenţia Naţională de Administrare Fiscală nu este parte;

- prezentarea altor informaţii relevante pentru contribuabil/plătitor.

Sancţiuni pentru entităţile care nu respectă prevederile

Conform normelor în vigoare, neprezentarea sau prezentarea incompletă a documentaţiei preţurilor de transfer conform solicitării autorităţilor fiscale şi în termenul legal poate duce la aplicarea unei amenzi contravenţionale în funcţie de tipul solicitării şi a contribuabilului, astfel:

- solicitare de întocmire şi prezentare emisă în timpul unei acţiuni de inspecţie fiscală;

- amenzi de la 12.000 la 14.000 de lei în cazul contribuabililor mijlocii şi mari;

- amenzi de la 2.000 la 3.500 de lei pentru ceilalţi contribuabili şi persoane fizice.

- solicitare de prezentare emisă în afara unei acţiuni de inspecţie fiscală:

- amenzi de la 25.000 la 27.000 de lei pentru marii contribuabili care au obligaţia întocmirii anuale a dosarului.

Sursa: AvocatNet.ro

18. A ÎNCEPUT FORUMUL ECONOMIC MONDIAL DE LA DAVOS, UNDE ELITA MONDIALĂ CAUTĂ SĂ FACĂ LUMEA MAI BUNĂ: ECONOMIA LUMII O DUCE MAI BINE CA ORICÂND DUPĂ CRIZĂ ŞI CREEAZĂ MAI MULŢI MILIARDARI CA NICIODATĂ. UN SEMN AL PROSPERITĂŢII SAU AL UNUI SISTEM ECONOMIC STRICAT?

Kenneth Rogoff, profesor la Universitatea Harvard: „Umbra lungă a crizei financiare dispare în sfârşit şi de aceea creşterea va continua să depăşească aşteptările.“

Elita mondială este concentrată zilele acestea în staţiunea montană Davos, din înzăpezita Elveţie, acolo unde caută soluţii pentru cum să facă lumea mai bună, în condiţii nemaiîntâlnite în ultimul deceniu: economia lumii o duce bine, poate chiar prea bine, iar populismul, spaima de anul trecut, este în regres.

Însă problema căreia nu i s-a găsit soluţie, creşterea inegalităţii, persistă. Cum inegalitatea este adesea asociată cu globalizarea, unul din scopurile Forumului Economic Mondial (WEF) de la Davos de anul acesta este reconstruirea încrederii în globalizare. De aceea unul dintre invitaţii de marcă ai summitului este preşedintele american Donald Trump, liderul celei mai mari economii mondiale, un politician şi om de afaceri care a profitat din plin de frustrarea provocată de inegalitate pentru a ajunge la putere. Un alt invitat special este Narendra Modi, premierul Indiei, cea mai mare democraţie din lume. Discursul său va deschide summitul, care anul acesta are tema „Crearea unui viitor comun într-o lume fracturată“.

Economia lumii creşte în cel mai rapid ritm din ultimul deceniu, iar prognozele indică rezultate financiare excelente pentru companii. Optimismul investitorilor de pe bursă este la maximul ultimilor opt ani, scrie Bloomberg. Bursele de acţiuni au crescut deja cu 3.400 de miliarde de dolari de la începutul anului. Pe unii economişti, această exuberanţă îi sperie.

„Ne-am culcat pe o ureche“, spune Robert Shiller, profesor la Universitatea Yale şi laureat al Premiului Nobel. El compara situaţia actuală cu criza din 1929, când prăbuşirea acţiunilor a ajutat la declanşarea Marii Depresiuni economice. Însă dacă va veni vreo corecţie, „nu va fi probabil la fel de brutală ca aceea din 1929, dar poate perturba“, a explicat Shiller.